東莞市唐合實業有限公司

國科.中國 http://www.gksygs.com

400-967-5355

|

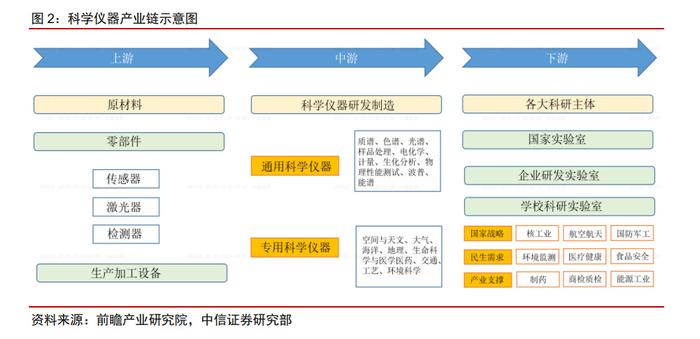

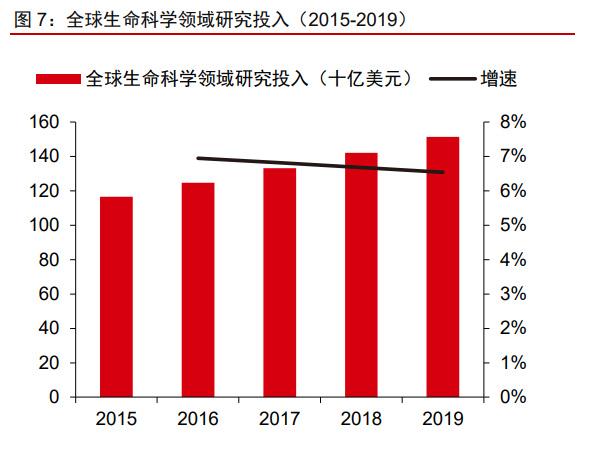

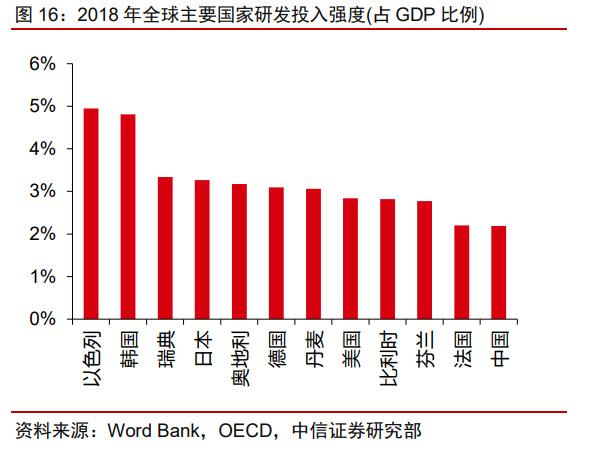

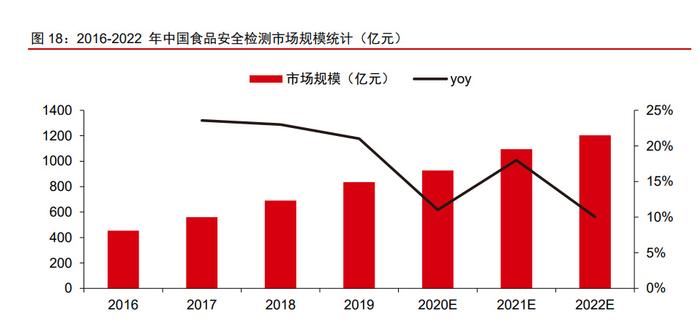

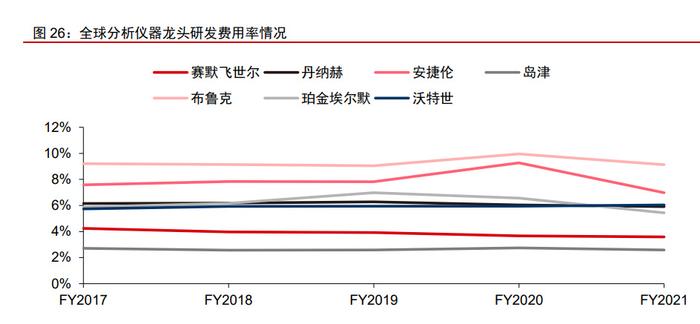

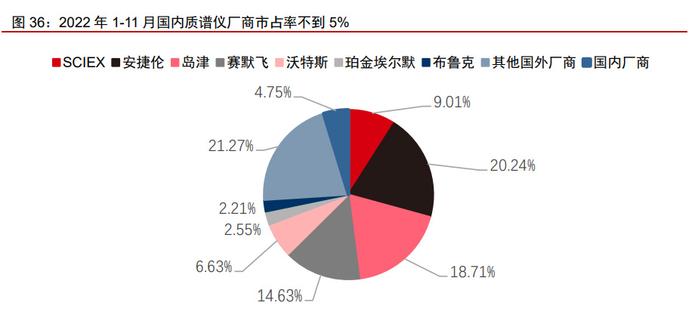

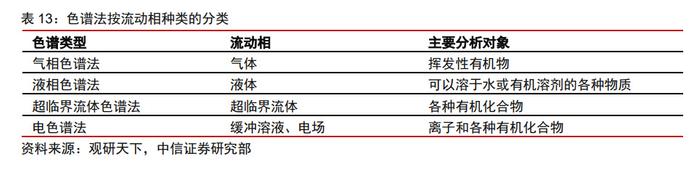

大(dà)國重器科學儀器助力科技創新研發,科學儀器行業方興未艾科技創新研發之基,全球科學儀器行業市場(chǎng)規模穩定增長(cháng) 科學儀器具備複雜(zá)而精密的(de)技術體系,其制造水(shuǐ)平是衡量一個(gè)國家高(gāo)端制造能力的(de)重 要指标之一。科學儀器屬于廣義的(de)科學服務行業範疇,其中實驗分(fēn)析儀器是科學儀器重要 組成部分(fēn),是基礎的(de)科學實驗裝備,具備複雜(zá)而精密的(de)技術體系,包括色譜、質譜、原子 光(guāng)譜、分(fēn)子光(guāng)譜、材料表征、表面科學、生命科學儀器、實驗室自動化(huà)及軟件、全球通(tōng)用(yòng) 分(fēn)析儀和(hé)全球實驗室設備等。先進的(de)儀器設備是科學研究和(hé)技術創新的(de)基礎條件,科學儀 器行業是爲科學研究提供工具和(hé)方法的(de)高(gāo)科技行業,其創新、制造和(hé)應用(yòng)水(shuǐ)平是衡量一個(gè) 國家科技發展水(shuǐ)平和(hé)潛力的(de)重要标志。我們認爲,科學分(fēn)析儀器是支撐科學進步、科技創 新質量優化(huà)的(de)基礎性行業,也(yě)是對(duì)一國工業水(shuǐ)平、創新實力甚至國家安全有著(zhe)重大(dà)影(yǐng)響的(de) 戰略性行業。 科學儀器行業下(xià)遊客戶主要爲各大(dà)科研主體。科學儀器産業鏈位于行業中遊,上遊主 要爲各類儀器部件,包括光(guāng)學部件、真空部件、電子部件、機械部件等,下(xià)遊則應用(yòng)于高(gāo) 校、政府、第三方檢測公司以及各類工業生産企業的(de)科研、檢測與教學活動中。從中遊來(lái) 看,科學儀器可(kě)與試劑耗材、各類實驗室服務相互配套,進而爲下(xià)遊提供完整的(de)科學服務 綜合解決方案。 全球研發經費持續投入,科學儀器行業市場(chǎng)規模預計将穩定增長(cháng)。科學儀器行業是科 學服務行業的(de)重要組成,聚焦服務國家創新驅動、轉型升級戰略,爲産業升級和(hé)企業創新 提供助力和(hé)保障,已成爲當今世界科技和(hé)經濟發展不可(kě)或缺的(de)先行行業,它的(de)發展在一定 程度上标志著(zhe)一個(gè)國家的(de)經濟和(hé)科技發展水(shuǐ)平。如歐美(měi)日等科技強國都有強大(dà)的(de)本土科學 服務公司作爲本國創新服務支撐,不僅能夠提升本國協同創新速度和(hé)成果轉化(huà)效率,降低 科研物(wù)資的(de)采購(gòu)成本,還(hái)能保障科研物(wù)資安全和(hé)科研數據信息安全,确保行業标準制定話(huà) 語權。 近年來(lái)随著(zhe)世界科技競争日趨激烈,全球正迅速進入知識密集型經濟時(shí)代,科學和(hé)工 程研究、商業化(huà)應用(yòng)及智力成果轉化(huà)的(de)重要性愈發凸顯,世界許多(duō)國家都把強化(huà)科技創新 作爲國家戰略,把科技投資作爲戰略性投資,出台一系列科技創新政策,如美(měi)國于 2009、 2011、2015 年連續出台《美(měi)國國家創新戰略》;歐盟于 2014 年起正式實施“地平線 2020” 科研規劃;日本近年出台了(le)《第五期科學技術基本計劃(2016-2020)》、《科學技術創新綜 合戰略 2017》等重要文件。我們認爲随著(zhe)各個(gè)國家将資源集中到研發、教育等知識密集 型領域,政府、企業和(hé)科研機構研發經費的(de)穩定投入将持續帶動科學儀器行業市場(chǎng)規模不 斷增長(cháng)——根據 Statista 機構統計,2019 年全球研發總支出約 2.37 萬億美(měi)元,2010-2019 年複合增速 6%左右。 另一方面,考慮到全球各國研發經費仍以企業爲主(在我們選取的(de)七個(gè)國家中,來(lái)源 于企業的(de)研發經費平均占比爲 67%,企業執行的(de)研發經費平均占比約 73%),并且考慮到 生命科學、生物(wù)醫藥企業是科學服務行業的(de)主要客戶(參考賽默飛(fēi) 2019 年官網提供的(de)投 資者交流材料數據,賽默飛(fēi)收入結構中 42%來(lái)自生物(wù)醫藥領域,23%來(lái)自生命科學與診斷 領域),因此我們認爲,伴随全球生命科學領域研究資金的(de)持續投入、生物(wù)醫藥企業研發 投入的(de)不斷增加,以及全球醫療健康領域投融資額的(de)快(kuài)速增長(cháng),将進一步推動全球科學儀 器行業市場(chǎng)規模的(de)擴容。 預計 2022 年全球分(fēn)析儀器市場(chǎng)規模約 750 億美(měi)元,中國占比約 12-15%。根據 SDI 發布的(de)全球實驗分(fēn)析儀器市場(chǎng)規模數據顯示,2022 年全球分(fēn)析儀器市場(chǎng)規模預計達到 750億美(měi)元,2015-2022年年均複合增長(cháng)率約爲 5.6%;其中,中國市場(chǎng)成長(cháng)快(kuài)速,2015-2020 年中國分(fēn)析儀器市場(chǎng)規模增速爲 6.8%,2020 年市場(chǎng)規模全球占比爲 11.70%,若我們假 設 2022 年占比爲 12-15%,則估計 2022 年中國分(fēn)析儀器市場(chǎng)規模約爲 90-113 億美(měi)元。 國内科研支出快(kuài)速增長(cháng),科學儀器下(xià)遊應用(yòng)場(chǎng)景廣闊 中國科學研究起步較晚,但近年來(lái)科研經費投入增長(cháng)顯著。中國作爲發展中國家,整 體科學研究領域起步較晚,存在著(zhe)服務機構專業化(huà)程度不高(gāo)、高(gāo)端服務業态較少、知名品 牌與複合型人(rén)才缺乏等問題,相較國外發達國家具有明(míng)顯差距,但近年來(lái)随著(zhe)國家加快(kuài)創 新體系建設和(hé)産業升級,相繼發布一系列如《國家中長(cháng)期教育改革和(hé)發展規劃綱要 (2010-2020 年)》、《國家中長(cháng)期科技人(rén)才發展規劃(2010-2020 年)》、《關于深化(huà)科技體 制改革加快(kuài)國家創新體系建設的(de)意見》、《國家創新驅動發展戰略綱要》、《國務院關于全面 加強基礎科學研究的(de)若幹意見》等重要文件。在國家政策對(duì)科技型企業自主創新的(de)扶持下(xià), 我們認爲國家科研經費投入的(de)持續增長(cháng),将帶動科研機構及企業對(duì)于科研産品及服務需求 的(de)增加,推動中國科學儀器行業進一步發展。 根據國家統計局《2021 年全國科技經費投入統計公報》數據,2021 年全國共投入研 究與試驗發展(R&D)經費 27956.3 億元,比上年增加 3563.2 億元,同比增長(cháng) 14.61%, 2010-2021 年均複合增速 13.32%;研發支出占 GDP 比重也(yě)由 2010 年的(de) 1.70%上升到 2021 年的(de) 2.44%。 具體來(lái)看,國内科研投入活動主體以企業爲主,占比超過四分(fēn)之三。2021 年全國科 技經費投入分(fēn)活動主體來(lái)看,各類企業研究與試驗發展(R&D)經費支出 21504.1 億元, 同比增長(cháng) 15.2%;政府屬研究機構經費支出 3717.9 億元,同比增長(cháng) 9.1%;高(gāo)等學校經費 支出 2180.5 億元,同比增長(cháng) 15.8%。企業、政府屬研究機構、高(gāo)等學校經費支出所占比 重分(fēn)别爲 76.9%、13.3%和(hé) 7.8%;分(fēn)類型看,全國基礎研究經費 1817.0 億元,同比增長(cháng) 23.9%;應用(yòng)研究經費 3145.4 億元,同比增長(cháng) 14.1%;試驗發展經費 22995.9 億元,同 比增長(cháng) 14.0%。基礎研究、應用(yòng)研究和(hé)試驗發展經費所占比重分(fēn)别爲 6.5%、11.3%和(hé) 82.3%。 與發達國家相比,中國研發投入占比仍有明(míng)顯提升空間。根據 Word Bank 數據,2018 年中國研發支出約3184億美(měi)元,研發經費總額僅次于美(měi)國的(de)5730億美(měi)元,位列全球第二; 但從研發投入強度來(lái)看(即研發經費投入/GDP 的(de)比例),中國與發達國家還(hái)存在不少距離, 2018 年中國研發投入強度約 2.19%,低于世界平均水(shuǐ)平的(de) 2.27%,而美(měi)國爲 2.84%,德 國爲 3.09%,日本爲 3.26%,韓國超過 4%、達到 4.85%,以色列全球最高(gāo)爲 4.95%。 根據國務院 2016 年發布的(de)《國家創新驅動發展戰略綱要》,綱要預計“到 2020 年進 入創新型國家行列,研究與試驗發展(R&D)經費支出占國内生産總值比重達到 2.5%;到 2030 年跻身創新型國家前列,研究與試驗發展(R&D)經費支出占國内生産總值比重 達到 2.8%”。據上,假設到 2030 年中國研發投入強度達到 2.8%,參考國際貨币基金組織 IMF 的(de)預測到 2030 年中國 GDP 總值将超過 25 萬億美(měi)元,則 2030 年中國研究與試驗發 展(R&D)經費支出有望達到約 50000 億元,2019-2030 年複合增速預計約爲 8%。 因此總體來(lái)看,中國科研經費投入近年保持增長(cháng),未來(lái)投入強度預計仍将穩步提高(gāo)— —我們認爲中國科研經費,特别是在生物(wù)醫藥和(hé)新材料等領域的(de)持續增長(cháng),将帶動市場(chǎng)對(duì) 科研實驗用(yòng)品需求的(de)增加,預計科學儀器行業市場(chǎng)将進一步擴容。 科學儀器應用(yòng)廣泛,跟随下(xià)遊行業發展規模持續擴張。科學儀器是用(yòng)來(lái)測定物(wù)質的(de)組 成、結構等特性的(de)儀器,物(wù)質分(fēn)析包括定性分(fēn)析、定量分(fēn)析、結構分(fēn)析和(hé)某些物(wù)理(lǐ)特性的(de) 分(fēn)析。實驗分(fēn)析儀器使得(de)樣品處理(lǐ)、分(fēn)析、檢測結果更爲精确,操作更爲簡便,有毒有害 物(wù)質的(de)處理(lǐ)更爲專業,是各行業科學研究、分(fēn)析測試的(de)得(de)力工具,對(duì)産業發展起到良好的(de) 助力作用(yòng)。科學儀器行業的(de)下(xià)遊用(yòng)戶廣泛分(fēn)布在國民經濟衆多(duō)領域中,主要有食品、制藥、 農林(lín)水(shuǐ)産、環境、第三方檢測、化(huà)工、科研與教育等領域。在單位性質上,實驗分(fēn)析儀器 的(de)終端用(yòng)戶主要爲政府單位、科研院所及大(dà)專院校、企業及第三方檢測公司等。由于下(xià)遊 用(yòng)戶具有較大(dà)差異性,因此也(yě)對(duì)實驗分(fēn)析儀器行業的(de)産品提出了(le)多(duō)樣化(huà)、個(gè)性化(huà)等需求。 生命科學領域是分(fēn)析儀器的(de)最大(dà)應用(yòng)市場(chǎng)。儀器分(fēn)析是現代制藥工業中一項必不可(kě)少 的(de)方法與途徑,在制藥過程中通(tōng)過科學手段分(fēn)析,可(kě)以全面而系統地建立藥物(wù)制劑研發、 生産、治療的(de)質量監管體系,以保證民衆用(yòng)藥穩定、安全和(hé)有效。近年來(lái),分(fēn)析儀器與分(fēn) 析技術快(kuài)速發展,使其在制藥領域的(de)應用(yòng)日益普及,特别是在新藥研究、藥物(wù)分(fēn)析、臨床 檢驗、病因研究等領域。根據 SDI 發布的(de)《2015-2020 全球分(fēn)析儀器市場(chǎng)》數據顯示,分(fēn) 析儀器應用(yòng)最多(duō)的(de)是生命科學領域,其中制藥領域占據分(fēn)析儀器市場(chǎng)需求的(de) 14%,醫院/ 臨床占據分(fēn)析儀器市場(chǎng)需求的(de) 11%,生物(wù)技術占據分(fēn)析儀器市場(chǎng)需求的(de) 10%,CRO 占據 分(fēn)析儀器市場(chǎng)需求的(de) 6%,合計占據分(fēn)析儀器市場(chǎng)需求的(de) 41%。 食品領域 在經濟快(kuài)速發展與人(rén)民生活質量迅速提高(gāo)的(de)背景下(xià),民衆食品安全意識增強,對(duì)食品營養品質的(de)需求逐漸提高(gāo),政府與食品行業相關企業對(duì)食品營養與安全問題的(de)重視程度也(yě) 在不斷提升,促使我國食品檢測市場(chǎng)快(kuài)速發展。據中商情報網數據顯示,2016-2021 年中 國食品安全檢測市場(chǎng)規模持續增長(cháng),2021 年市場(chǎng)規模達 1,093.6 億元,預計 2022 年我國 食品安全檢測市場(chǎng)規模将達 1,204 億元。政府監管部門、食品生産加工企業、食品安全檢 測機構是我國食品安全檢測市場(chǎng)的(de)主要客戶群體。 食品安全檢測的(de)常見方法有四大(dà)類,分(fēn)别爲電化(huà)學分(fēn)析法(滴定法、電位法、庫侖法 等)、光(guāng)學分(fēn)析法(紅外光(guāng)譜法、紫外分(fēn)光(guāng)光(guāng)度法、熒光(guāng)光(guāng)度法等)、色譜分(fēn)析法(氣相色 譜法、高(gāo)效液相色譜法等)、色譜-質譜聯用(yòng)法(氣相色譜-質譜法、液相色譜-質譜法),相 應所使用(yòng)的(de)實驗分(fēn)析儀器也(yě)各不相同。凱氏定氮儀、杜馬斯定氮儀可(kě)用(yòng)于食品蛋白質含量 檢測領域;微波合成萃取儀、固相萃取儀可(kě)用(yòng)于食品添加劑、農藥殘留檢測的(de)樣品前處理(lǐ) 領域;高(gāo)效液相色譜儀在食品安全檢測領域有著(zhe)廣泛的(de)應用(yòng),如甜味劑、色素、防腐劑、 糖類、維生素、農藥殘留、獸藥殘留檢測等;氣相色譜-離子遷移譜聯用(yòng)儀可(kě)應用(yòng)于食品風 味研究、農産品産地區(qū)分(fēn)、食品品質分(fēn)級、食品貨架期判斷、食品摻僞鑒别等領域;電位 滴定儀可(kě)用(yòng)于食品中碘、二氧化(huà)硫殘留、過氧化(huà)值、含糖量、脂肪酸值測定等領域。未來(lái), 随著(zhe)食品行業持續發展,檢驗檢測方法不斷豐富,食品營養與安全檢測市場(chǎng)的(de)快(kuài)速增長(cháng)将 爲上遊實驗分(fēn)析儀器的(de)市場(chǎng)需求提供強大(dà)支撐。 制藥領域 醫藥制造業是指原料經物(wù)理(lǐ)變化(huà)或化(huà)學變化(huà)後成爲新的(de)醫藥類産品的(de)過程,包含中西 藥、獸用(yòng)藥品、醫藥原藥以及衛生材料制造等。醫藥制造業是關系到國計民生的(de)基礎性、 戰略性産業,是國民經濟的(de)重要組成部分(fēn)。近年來(lái),随著(zhe)我國國民經濟持續快(kuài)速發展,人(rén) 均可(kě)支配收入增加,居民健康意識提升,醫療健康支出增加,推動公衆對(duì)醫藥産品的(de)需求 增加。同時(shí),政府頒布多(duō)項政策鼓勵新藥研發,加速藥品上市審評審批,疊加科學技術進 步的(de)推動,中國本土制藥企業迅速成長(cháng),中國制藥行業蓬勃發展。據國家統計局公布的(de)數 據,2021年,中國共有醫藥制造業企業8,337個(gè),較2020年增加了(le)167個(gè),同比增長(cháng) 2.04%。 根據弗諾斯特沙利文分(fēn)析報告(轉引自海能技術招股書(shū))顯示,中國制藥市場(chǎng)規模從 2015 年的(de) 1,943 億美(měi)元增長(cháng)至 2019 年的(de) 2,384 億美(měi)元;未來(lái)五年(2019-2024 年),中國制藥行業市場(chǎng)規模将持續擴大(dà),預計于 2024 年達到 3,225 億美(měi)元。 制藥過程中常見的(de)分(fēn)析方法有電化(huà)學分(fēn)析法(電解法、電位法等)、光(guāng)譜分(fēn)析法 (紫 外分(fēn)光(guāng)光(guāng)度法、紅外光(guāng)譜法、原子吸收分(fēn)光(guāng)光(guāng)度法等)、色譜分(fēn)析法(氣相色譜法、高(gāo)效 液相色譜法、薄層色譜法等)和(hé)核磁共振波譜法等。此外,色譜法與質譜法聯用(yòng)形成的(de)氣 相色譜-質譜、液相色譜-質譜也(yě)是多(duō)組分(fēn)藥物(wù)定性和(hé)定量分(fēn)析的(de)重要工具。凱氏定氮儀可(kě) 用(yòng)于藥品、制藥原料中氮含量測定等領域;微波消解儀可(kě)用(yòng)于藥物(wù)中重金屬等成分(fēn)檢測的(de) 前處理(lǐ)領域;微波合成萃取儀、固相萃取儀可(kě)用(yòng)于藥品、制藥原料中有機物(wù)的(de)萃取等前處 理(lǐ)領域;高(gāo)效液相色譜儀可(kě)用(yòng)于合成藥物(wù)的(de)純化(huà)及質量控制、中草(cǎo)藥有效成分(fēn)的(de)分(fēn)離制備 及純度測定、藥代動力學研究中的(de)分(fēn)離分(fēn)析等領域;電位滴定儀可(kě)用(yòng)于藥品及其原料的(de)含 量測定與分(fēn)析等領域。随著(zhe)制藥行業市場(chǎng)規模的(de)不斷擴大(dà),以及制藥行業生産過程、質量 監控過程中分(fēn)析儀器應用(yòng)的(de)不斷深化(huà),實驗分(fēn)析儀器在制藥領域的(de)市場(chǎng)需求将進一步提升, 未來(lái)具備廣闊的(de)發展空間。 檢驗檢測領域 檢驗檢測行業是指檢驗檢測機構接受政府監管機構、生産商或産品用(yòng)戶的(de)委托, 通(tōng) 過專業技術手段及儀器設備在相應标準及技術規範等條件下(xià)對(duì)鑒定的(de)樣品質量、安全、性 能、環保等方面指标進行檢驗檢測并出具檢驗檢測報告,從而評定是否符合政府、行業和(hé) 用(yòng)戶在質量、安全、性能等方面的(de)标準和(hé)要求。檢驗檢測是國家質量基礎設施的(de)重要組成 部分(fēn),是實驗分(fēn)析儀器的(de)主要下(xià)遊市場(chǎng)之一。據國家市場(chǎng)監督管理(lǐ)總局公布的(de)數據顯示, 2013-2020 年我國檢驗檢測行業的(de)營業收入從 1,398.5 億元增長(cháng)至 3,585.9 億元,年均複 合增長(cháng)率達到 14.40%,行業規模保持高(gāo)速增長(cháng)态勢。檢驗檢測行業的(de)高(gāo)速發展帶動了(le)相 關儀器設備的(de)規模擴張,2013 年我國共有各類檢驗檢測儀器設備 328.10 萬台/套,而在 2020 年已經增長(cháng)至 808.01 萬台/套,年均複合增速約爲 13.74%。下(xià)遊應用(yòng)領域的(de)不斷發 展将爲上遊實驗分(fēn)析儀器帶來(lái)可(kě)觀的(de)需求增量,也(yě)将對(duì)儀器産品的(de)性能、精度、效率提出 更高(gāo)要求,從而成爲實驗分(fēn)析儀器行業技術升級和(hé)産品叠代的(de)源動力。 随著(zhe)國家相關産業政策的(de)支持,下(xià)遊行業需求的(de)不斷釋放,國内企業自主研發實力的(de) 逐步增強,我們認爲中國實驗分(fēn)析儀器行業正逐步步入高(gāo)速度、高(gāo)質量發展時(shí)期,未來(lái)市 場(chǎng)潛力巨大(dà)。近年來(lái),中央和(hé)地方各級政府也(yě)出台了(le)一系列産業政策,大(dà)力扶持實驗分(fēn)析 儀器領域的(de)發展,提升中國高(gāo)端裝備制造能力。在國家統計局頒布的(de)《戰略性新興産業分(fēn) 類(2018)》中,實驗分(fēn)析儀器被列入高(gāo)端裝備制造産業,是國家重點鼓勵發展的(de)領域。 根據 SDI 數據,2020 年中國實驗分(fēn)析儀器市場(chǎng)規模約 75 億美(měi)元,2015-2020 年複合增速 爲 6.80%,高(gāo)于同期北(běi)美(měi)(5.20%)、歐洲(3.10%)、日本(2.90%)。 全球科學儀器龍頭重視并購(gòu)與創新,全産業鏈協同發展 持續性整合和(hé)并購(gòu)始終是全球龍頭做(zuò)大(dà)做(zuò)強的(de)重要驅動力。目前美(měi)國、歐洲等發達國 家或地區(qū)相關行業發展已基本成熟,市場(chǎng)競争較爲平穩。行業内公司,已經在資本的(de)推動 下(xià),規模化(huà)發展,完成了(le)從家族化(huà)中小型企業向巨無霸企業過渡的(de)階段,跨國企業構建了(le) 産品全系列生态圈并以兼并收購(gòu)作爲主要競争策略,通(tōng)過收購(gòu)競賽,快(kuài)速擴增新型科研用(yòng) 品品類和(hé)相關專利,築高(gāo)行業壁壘、消除競争,進而利用(yòng)壟斷地位控制産品價格,攫取高(gāo)額利潤,也(yě)誕生了(le)一批具有世界影(yǐng)響力的(de)公司——從單一領域到一站式科研服務提供商, 行業集中度也(yě)随之上升。 海外科學儀器龍頭在并購(gòu)中注重全産業鏈協同效應。以賽默飛(fēi)世爾在分(fēn)析儀器領域的(de) 并購(gòu)活動爲例,賽默飛(fēi)世爾注重與并購(gòu)标的(de)産生協同效應,對(duì)擁有高(gāo)技術壁壘的(de)儀器公司 進行并購(gòu),橫向拓展新的(de)産品矩陣,縱向延伸新的(de)儀器應用(yòng)領域,不斷加強分(fēn)析儀器所需 的(de)原材料與部件配套能力,形成完善的(de)産品解決方案(即擁有齊全的(de)儀器産品、配套設備、 試劑耗材産品線的(de)供應鏈體系,向“科學服務一體化(huà)”延伸)。 以創新産品與應用(yòng)奠定品牌基礎。分(fēn)析儀器的(de)底層技術原理(lǐ)差異大(dà),技術壁壘高(gāo),全 球分(fēn)析儀器龍頭均保持了(le)長(cháng)周期較爲穩定的(de)研發投入,過去 5 年研發費用(yòng)率基本處于 2%~10%區(qū)間内。從賽默飛(fēi)世爾爲例,全球科學儀器龍頭均具有以下(xià)“創新基因”: 1)推出全球領先産品。在 2019 年的(de)美(měi)國質譜年會(ASMS),賽默飛(fēi)推出了(le)超高(gāo)分(fēn) 辨質譜儀 Thermo Scientific Orbitrap Eclipse,旨在解決生物(wù)學研究中的(de)分(fēn)析難題,輕松應 對(duì)蛋白質組學,生物(wù)制藥與蛋白質高(gāo)級結構分(fēn)析研究中的(de)各項挑戰; 2)引領應用(yòng)場(chǎng)景拓展。2015 年 ASMS 年會上,賽默飛(fēi)推出串聯質譜儀 Q Exactive, 将基于 Orbitrap 的(de)質譜儀擴展到蛋白質組學、環境、食品安全分(fēn)析等領域,對(duì)于未知物(wù)性 能分(fēn)析(食品安全、法醫毒理(lǐ)學和(hé)反興奮劑方面)增加了(le)新的(de)能力。賽默飛(fēi)引領 Orbitrap、 電子顯微鏡等尖端技術走出學術科研場(chǎng)景,在生命科學等場(chǎng)景加速推廣。 全球巨頭重視中國市場(chǎng),國産企業布局則相對(duì)聚焦。以全球分(fēn)析儀器巨頭珀金埃爾默 爲例,其注重中國市場(chǎng),不斷加強在中國的(de)投入,從“爲中國開發”晉級爲“投資中國市 場(chǎng)”,有一支能夠爲中國客戶來(lái)真正設計産品并且生産産品的(de)團隊,“In China for China” 戰略使其研發、服務體系均趨于本土化(huà),可(kě)獲得(de)數十億元量級的(de)收入體量(包括儀器及耗材、服務等)。相比之下(xià),國内分(fēn)析儀器企業發展較快(kuài)的(de)如譜育科技、禾信儀器、萊伯泰 科、皖儀科技等,從收入規模看仍在億元級别,從産品布局看相對(duì)聚焦在某幾類細分(fēn)領域, 我們認爲國産品牌仍是後起之秀,與進口差距仍存,未來(lái)需直面競争、正面突圍。 中高(gāo)端科學儀器國産品牌與外資龍頭相比仍有一定差距。科學儀器行業涉及範圍較爲 廣泛,市場(chǎng)規模較大(dà),國際巨頭幾乎壟斷高(gāo)端産品,占據市場(chǎng)主導地位。國内科學儀器行 業發展相對(duì)滞後,表現爲企業數量多(duō)、技術相對(duì)落後,以中小型企業爲主,并在中低端領 域激烈競争。多(duō)數企業采取作坊式加工生産,不具備嚴格的(de)工藝流程和(hé)檢測程序,質量難 以保證,與美(měi)國、歐洲等企業的(de)同類産品存在較大(dà)差距;同時(shí),由于技術儲備不足,資金 匮乏、規模較小,國内企業僅能專注于生産科研試劑、實驗耗材或者儀器設備中的(de)某一類 産品,并在上述産品上展開價格競争,尚未形成具有壟斷地位的(de)大(dà)型企業,與國際巨頭相 比仍有較大(dà)的(de)差距。 國産儀器在長(cháng)期投入上仍需追趕。分(fēn)析儀器的(de)研發和(hé)設計涉及精密機械、電子、真空、 軟件、自動控制等多(duō)學科技術,核心技術底層原理(lǐ)差異大(dà),具有較高(gāo)的(de)技術壁壘、較長(cháng)的(de) 研發周期,因此分(fēn)析儀器的(de)研發往往需要較大(dà)的(de)投入和(hé)較高(gāo)的(de)風險承受能力。我國分(fēn)析儀 器企業受制于發展時(shí)間、規模體量、地緣政治等因素,研發投入遠(yuǎn)低于海外龍頭,限制了(le) 技術開發與品類拓展。

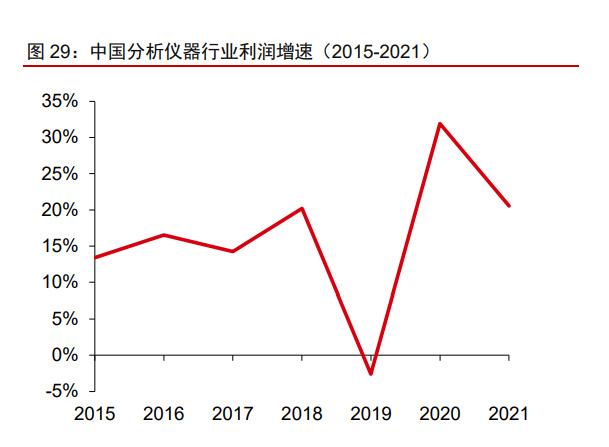

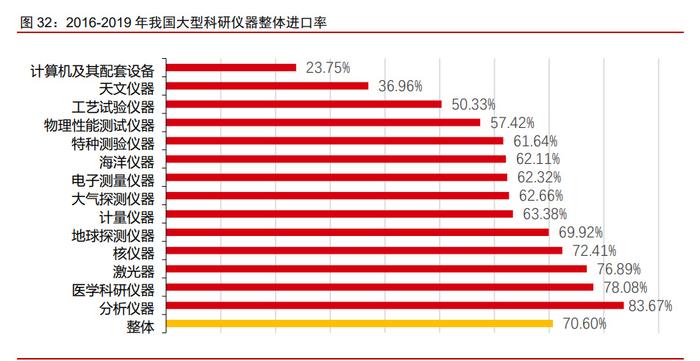

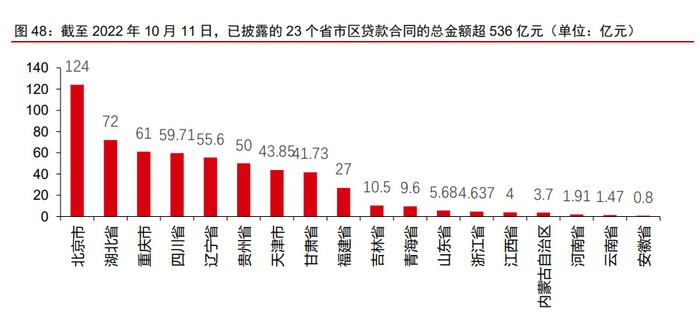

政策東風漸起,自主研發+高(gāo)效服務下(xià)國内科學儀器 企業有望駛入發展快(kuài)車道國内科學儀器行業發展趨勢向好,進口替代空間廣闊 中國分(fēn)析儀器行業發展趨勢良好,盈利能力逐漸提高(gāo)。近年來(lái),伴随國内機械、電子、 信息、軟件等與實驗分(fēn)析儀器領域相關的(de)基礎行業不斷發展進步,以及物(wù)理(lǐ)、化(huà)學、光(guāng)學、 生命科學等各學科領域分(fēn)析技術的(de)加速創新,實驗分(fēn)析儀器也(yě)實現了(le)快(kuài)速發展。從收入規 模和(hé)盈利能力方面,根據上海儀器儀表行業協會發布的(de)數據,2021 年中國分(fēn)析儀器行業 實現主營業務收入 346.5 億元,同比增長(cháng) 17.49%,2015-2021 年複合增速爲 10.06%;實 現利潤總額 61.67 億元,同比增長(cháng) 20.56%,2015-2021 年複合增速爲 18.51%,營業利潤 率由 2015 年的(de) 9.32%提升至 2021 年的(de) 17.80%。而從生産數量來(lái)看,2020 年中國分(fēn)析 儀器産量約 238.53 萬台,增速有所下(xià)滑,我們判斷主要系疫情原因所緻;2017-2020 年 中國分(fēn)析儀器産量基本維持在 250 萬台上下(xià)。 實驗分(fēn)析儀器制造水(shuǐ)平是衡量一個(gè)國家高(gāo)端制造能力的(de)重要指标之一,國内科學儀器 目前依賴進口程度仍然較高(gāo)。實驗分(fēn)析儀器集成多(duō)個(gè)現代科學與專業技術領域,包括分(fēn)析 化(huà)學、自動化(huà)技術、計算(suàn)機科學技術、材料化(huà)學技術及機械設計制造技術等,此外涉及各 個(gè)下(xià)遊應用(yòng)領域的(de)專業知識,是典型的(de)高(gāo)附加值、技術密集型行業。另一方面,下(xià)遊應用(yòng) 領域的(de)不斷發展也(yě)對(duì)儀器産品的(de)性能、精度、效率提出更高(gāo)要求;這(zhè)也(yě)意味著(zhe)實驗分(fēn)析儀 器供應商需要具備深厚的(de)技術儲備、豐富的(de)經驗積累、完善成熟的(de)研發機制和(hé)研發模式。 相較于發達國家,中國實驗分(fēn)析儀器行業起步較晚,在研發技術、質量和(hé)規模等方面均存 在較大(dà)的(de)差距,特别是在精密儀器等高(gāo)精尖領域内尚難與技術實力雄厚的(de)國外廠商競争, 全球的(de)高(gāo)端産品市場(chǎng)基本被賽默飛(fēi)、安捷倫、默克、島津等國際巨頭所壟斷,而國内高(gāo)端 儀器、精密設備依賴進口程度較高(gāo)。 高(gāo)端科學儀器技術壁壘極高(gāo),國内進口替代進程有望加速 高(gāo)端科學儀器的(de)“高(gāo)端”可(kě)以歸納爲“五高(gāo)”,分(fēn)别是科學含量高(gāo)、制造技術高(gāo)、工藝水(shuǐ) 平高(gāo)、精密程度高(gāo)、性能指标高(gāo)。與高(gāo)端科學儀器在内涵上最爲接近的(de)是先進科學儀器。 先進科學儀器是指原理(lǐ)上先進、技術上創新且用(yòng)以研究國際前沿科學問題的(de)中型科學儀器 設備,因此先進科學儀器在其産生之初無疑屬于高(gāo)端科學儀器。但高(gāo)端科學儀器的(de)範疇要 大(dà)于先進科學儀器,很多(duō)通(tōng)用(yòng)型、普及型的(de)科學儀器如果具備了(le)“五高(gāo)”的(de)特點,同樣屬于 高(gāo)端科學儀器,如 ABI(Applied Biosystems)公司制造的(de) PCR 儀。同時(shí),先進科學儀器 是一個(gè)動态的(de)概念,随著(zhe)技術的(de)擴散,很多(duō)先進科學儀器可(kě)能會成爲常規、普及的(de)儀器, 但其中的(de)等級、檔次較高(gāo)的(de)仍然留在高(gāo)端科學儀器的(de)範疇。 高(gāo)端科學儀器具備六大(dà)創新特性。高(gāo)端科學儀器屬于高(gāo)端制造業和(hé)高(gāo)技術産業,這(zhè)個(gè) 産業的(de)創新活動除了(le)遵循技術創新的(de)一般規律和(hé)高(gāo)技術産業創新的(de)特點,還(hái)具有自身的(de)鮮 明(míng)特性。根據科技和(hé)産業報《高(gāo)端科學儀器的(de)創新特性與産業發展思路》,将高(gāo)端科學儀 器創新的(de)特性歸納爲如下(xià) 6 個(gè)方面。 國内科學儀器行業起步較晚,高(gāo)端儀器的(de)主要市場(chǎng)份額被國外廠商壟斷。實驗分(fēn)析儀 器的(de)種類繁多(duō),用(yòng)途特定,單一市場(chǎng)規模較小,單一産品較難形成規模生産,因此造成了(le) 行業集中度低,細分(fēn)市場(chǎng)普遍缺乏龍頭企業的(de)情況。我國實驗分(fēn)析儀器行業起步較晚,自 主創新能力薄弱,一些高(gāo)端産品和(hé)行業技術水(shuǐ)平與國外先進水(shuǐ)平相比存在一定差距,由此 導緻過去我國在科研領域使用(yòng)的(de)科學儀器設備絕大(dà)部分(fēn)依賴進口,中國市場(chǎng)大(dà)部分(fēn)高(gāo)端産 品被國外廠商壟斷——根據重大(dà)科研基礎設施和(hé)大(dà)型科研儀器國家網絡管理(lǐ)平台統計數 據顯示,2016-2019 年,我國大(dà)型科研儀器整體進口率超 70%,其中分(fēn)析儀器的(de)進口率超 過 80%,分(fēn)析儀器中色譜儀器進口率高(gāo)達 88.45%。 質譜儀:稱量離子質量的(de)高(gāo)精尖儀器,被譽爲“科學儀器的(de)皇冠”。 質譜儀具有高(gāo)靈敏度、高(gāo)分(fēn)辨率、分(fēn)析速度快(kuài)等優勢,融合電子離子光(guāng)學、物(wù)理(lǐ)化(huà)學 等學科,涉及精密電子、精密機械、真空、軟件、自動控制等技術,在醫療健康、食品安 全、環境監測、工業過程分(fēn)析等領域具有不可(kě)替代的(de)作用(yòng)和(hé)舉足輕重的(de)地位。随著(zhe)質譜儀 核心技術的(de)不斷更新并與其他(tā)技術不斷融合,質譜儀的(de)應用(yòng)水(shuǐ)平在一定程度上體現了(le)一個(gè) 國家的(de)儀器分(fēn)析技術水(shuǐ)平,而質譜儀的(de)産業狀況也(yě)在一定程度上反映了(le)一個(gè)國家分(fēn)析儀器 的(de)産業發展狀況和(hé)創新能力。 質譜儀基本構造包括五大(dà)部件,其中離子源(電離樣品爲離子)和(hé)質量分(fēn)析器(分(fēn)離 離子)是核心零部件。質譜儀種類繁多(duō),但基本構造大(dà)緻相同,從工作流程來(lái)看:(1)樣 品直接或間接通(tōng)過進樣系統導入質譜儀後,離子源會先将樣品電離爲氣相帶電離子;(2) 不同質荷比的(de)帶電離子進入質量分(fēn)析器,并在電場(chǎng)或磁場(chǎng)的(de)作用(yòng)下(xià)發生分(fēn)離;(3)檢測器 識别不同離子的(de)電信号并最終轉化(huà)爲質譜圖。此外,質譜儀工作需要在渦輪分(fēn)子泵提供的(de) 真空系統中進行,以保證離子間不會相互碰撞而損失。其中,離子源可(kě)将不同物(wù)質電離成 帶電離子,爲質譜儀的(de)“門戶”;質量分(fēn)析器可(kě)将不同離子分(fēn)離,爲質譜儀的(de)“心髒”;二者均 是質譜儀的(de)核心零部件。 質譜儀目前主要應用(yòng)于生命科學、農業食品等快(kuài)速成長(cháng)的(de)朝陽行業,占質譜儀總需求 比重分(fēn)别爲 42%、26%。從具體的(de)應用(yòng)領域來(lái)看,根據 SDI 統計,2020 年全球質譜儀市 場(chǎng)中,生命科學、環境、食品/農業和(hé)石汽工業分(fēn)别占需求的(de) 42%、24%、26%和(hé) 8%。其 中,生命科學及食品/農業檢測均正處高(gāo)速發展階段,2015 至 2020 年質譜儀在這(zhè)兩個(gè)領 域的(de)需求複合增速分(fēn)别可(kě)達 7.8%和(hé) 6.0%。 質譜儀核心零部件具有較高(gāo)技術壁壘,自研自産是國産企業的(de)破局之路 1. 離子源是質譜儀的(de)“心髒”,國内企業通(tōng)過自研打破“卡脖子”局面。當樣品發生了(le) 離子化(huà)之後才能被質譜檢測到,離子源的(de)作用(yòng)是使被測樣品分(fēn)子電離,并把離子彙聚成具 有一定能量和(hé)幾何形狀的(de)離子束。由于分(fēn)析樣品的(de)多(duō)樣性和(hé)分(fēn)析要求的(de)差異性,物(wù)質電離 的(de)方法和(hé)原理(lǐ)也(yě)各不同,爲滿足多(duō)方位的(de)分(fēn)析要求,産生了(le)一系列電離方法。質譜儀常用(yòng) 的(de)離子源五種爲電子轟擊源(EI)、化(huà)學電離源(CI)、電噴霧電離源(ESI)、大(dà)氣壓化(huà)學電離 源(APCI)和(hé)基質輔助激光(guāng)解吸電離源(MALDI)。根據中國化(huà)學會質譜分(fēn)析委員(yuán)會,目前應 用(yòng)最廣泛、最成熟的(de)離子源技術分(fēn)别爲 EI、ESI、MALDI。而國内部分(fēn)企業已實現自研,如禾信儀器的(de)真空紫外光(guāng)電離源技術可(kě)以對(duì) VOCs 分(fēn)子進行軟電離,解決複雜(zá)樣品同時(shí) 進樣檢測、快(kuài)速定性的(de)難題,可(kě)實現 ppt 量級(萬億分(fēn)之一)的(de)實際樣品檢測限;如皖儀 科技掌握高(gāo)可(kě)靠離子源技術,設計了(le)振蕩型的(de)離子源雙燈絲結構,研究了(le)燈絲氧化(huà)钇塗覆 工藝,采用(yòng)了(le)抗氧化(huà)力強的(de)銥帶燈絲,大(dà)幅度提高(gāo)了(le)離子源的(de)電子發射效率、離子化(huà)率及 壽命,并結合電路保護和(hé)軟件應用(yòng),使離子源的(de)壽命能夠較原來(lái)提高(gāo) 1 倍,達到 3 年,有 效提高(gāo)整機的(de)穩定性和(hé)耐用(yòng)性。 2. 質量分(fēn)析器:是決定質譜儀檢測精度和(hé)準确的(de)關鍵,其作用(yòng)是将電離室中生成的(de)離 子按質荷比(m/z)大(dà)小分(fēn)開,進行質譜檢測。常見質量分(fēn)析器有雙聚焦質量分(fēn)析器、四極杆 質量分(fēn)析器、離子阱質量分(fēn)析器、傅立葉變換離子回旋共振(FT-ICR)以及飛(fēi)行時(shí)間質量 分(fēn)析器(TOF)。目前,我國部分(fēn)企業在中低端質量分(fēn)析器領域已基本實現自研自産,在 高(gāo)端質量分(fēn)析器上也(yě)不斷突破;以禾信儀器爲例,公司的(de)雙極飛(fēi)行時(shí)間質譜技術實現對(duì)正、 負離子的(de)同時(shí)全譜檢測,縮小儀器體積,在國内實現了(le)單顆粒氣溶膠飛(fēi)行時(shí)間質譜儀 (SPAMS 系列)的(de)國産化(huà)和(hé)産業化(huà);以譜育科技爲例,在高(gāo)端質譜技術質量分(fēn)析器領域 掌握了(le)離子阱、四極杆、三重四極杆、飛(fēi)行時(shí)間等質譜技術,并在此基礎上叠代升級,推 出了(le)質譜流式細胞儀、12 寸晶元雜(zá)質成分(fēn)檢測專用(yòng)質譜儀器等産品,此外,公司先後量産 了(le)國内首台商用(yòng)便攜式氣相色譜質譜聯用(yòng)儀(GC-MS)、首台可(kě)車載電感耦合等離子體質 譜儀(ICP-MS)等産品,性能指标均達到國際同類先進水(shuǐ)平。 3. 高(gāo)端通(tōng)用(yòng)零部件:在高(gāo)端通(tōng)用(yòng)零部件(高(gāo)端激光(guāng)器、分(fēn)子泵、氣相色譜質譜聯用(yòng)儀) 方面,國内質譜儀制造商多(duō)采用(yòng)進口産品以降低自身研發成本。根據儀器信息網以及禾信 儀器招股說明(míng)書(shū),公司高(gāo)度重視核心關鍵部件的(de)自主可(kě)控,通(tōng)過不斷的(de)技術創新和(hé)産品研 發,掌握了(le)一系列核心技術,形成了(le)核心關鍵部件完整的(de)制造工藝流程,逐步實現高(gāo)端通(tōng) 用(yòng)零部件研發、生産的(de)自主化(huà)、國産化(huà),基本實現核心關鍵技術自主可(kě)控。 目前海外龍頭相對(duì)壟斷國内質譜儀市場(chǎng),五大(dà)壁壘制約國内企業發展 國内質譜儀市場(chǎng)常年被海外龍頭壟斷。根據中國政府采購(gòu)網披露的(de) 2022 年 1-11 月(yuè)招 标/中标統計數據,在政府采購(gòu)中,海外質譜儀龍頭占據壟斷地位,CR5 高(gāo)達 69.22%,其 中安捷倫、島津的(de)市占率分(fēn)别爲 20.24%、18.71%;而國内廠商占有率不足 5%。根據禾 信儀器招股說明(míng)書(shū)、中國海關、智研咨詢數據,伴随著(zhe)國内質譜儀廠商自主創新能力不斷 增強,我國和(hé)海外市場(chǎng)的(de)差距逐漸減小,進口依賴程度(質譜儀進口金額/中國質譜儀市場(chǎng) 規模)從 2014 年的(de) 95%下(xià)降至 2020 年的(de) 74%。 五大(dà)行業壁壘制約國産企業發展。質譜儀是綜合機械、電子、真空、計算(suàn)機以及光(guāng)學 等多(duō)方面技術的(de)高(gāo)端分(fēn)析儀器,是一個(gè)極其複雜(zá)的(de)分(fēn)析儀器系統。質譜儀的(de)研發涉及精密 電子、精密機械、真空、軟件、自動控制等技術以及電子光(guāng)學和(hé)離子光(guāng)學、物(wù)理(lǐ)化(huà)學等學 科,具有較高(gāo)的(de)技術壁壘、人(rén)才壁壘、資金壁壘、營銷與服務體系壁壘以及客戶資源和(hé)品 牌效應壁壘。 貿易摩擦加速國産質譜替代趨勢。2020 年,中美(měi)兩國貿易摩擦加劇,美(měi)國将科學儀 器産業定位爲高(gāo)端制造業、高(gāo)保密行業和(hé)戰略性産業,在“商業管制清單(The Commerce Control List)” 中納入質譜儀、涉及質譜儀的(de)特殊處理(lǐ)設備及應用(yòng),主要包括能夠測量 230 個(gè)原子質量的(de)質譜儀、電感耦合等離子體質譜儀(ICP-MS 系列)、輝光(guāng)放電質譜儀、熱(rè)電 離質譜儀、電子轟擊質譜儀等。中國質譜儀研發起步較早,但改革開放以後,大(dà)量的(de)國外 先進質譜儀産品湧入中國,導緻國産儀器廠商發展阻力增大(dà)。随著(zhe)海外技術管制逐步加劇, 國内廠商在技術和(hé)研發方面實現了(le)快(kuài)速發展,特别是聚光(guāng)科技、禾信儀器、皖儀科技、萊 伯泰科等廠商持續加大(dà)研發投入,在質量分(fēn)析器、離子源等核心技術上持續突破,爲打破 海外壟斷奠定基礎。 質譜儀行業空間測算(suàn):2025 年國内質譜儀市場(chǎng)規模可(kě)達 224 億元 我們預計 2025 年國内質譜儀市場(chǎng)規模可(kě)達 224 億元,2021-2025 複合增速爲 11%。 根據中國海關披露的(de)質譜儀進口數量、單價以及禾信儀器招股說明(míng)書(shū)披露的(de)國内市場(chǎng)規模, 我們對(duì)國内質譜儀市場(chǎng)進行量價拆分(fēn)及預測。 假設條件 1:根據海關總署數據統計,2021 年中國質譜儀外貿進口數量 15312 台, 其中質譜聯用(yòng)儀的(de)外貿進口數量 5568 台,其他(tā)質譜儀的(de)外貿進口數量 9744 台,2017-2021 年質譜聯用(yòng)儀的(de)外貿進口數量 CAGR 爲 11%,2017-2021 年其他(tā)質譜儀的(de)外貿進口數量 CAGR 爲 10%;2021 年中國質譜聯用(yòng)儀的(de)外貿進口平均單價爲 92 萬元/台,其他(tā)質譜儀 的(de)外貿進口平均單價爲 55 萬元/台,2017-2021 年質譜聯用(yòng)儀的(de)外貿進口平均單價 CAGR 爲-4%,2017-2021 年其他(tā)質譜儀的(de)外貿進口平均單價 CAGR 爲-2%。 假設條件 2:根據觀研報告網的(de)數據統計,2021 年中國質譜儀市場(chǎng)規模爲 150 億元, 根據海關總署數據統計,2021 年中國質譜儀外貿進口的(de)市場(chǎng)規模爲 104.48 億元,質譜儀 外貿出口的(de)市場(chǎng)規模爲 7.84 億元,則 2021 年中國質譜儀外貿出口與國産企業内銷的(de)市場(chǎng) 規模合計爲 45.52 億元,其中國産企業内銷的(de)市場(chǎng)規模爲 37.68 億元。2017-2021 年質譜 儀外貿出口金額 CAGR 爲 16.04%,國産企業内銷金額 CAGR 爲 40.55%。考慮到國産科 學儀器的(de)政策進一步落實,以及國内質譜儀廠商技術水(shuǐ)平的(de)提升,質譜儀廠家的(de)議(yì)價能力 得(de)到進一步體現,中低端的(de)産品憑借逐漸完善的(de)制造和(hé)本土化(huà)服務能力進入全球市場(chǎng),高(gāo) 端産品随著(zhe)國内廠商的(de)持續研發而不斷突破,我們假設 2021-2025 年質譜儀外貿出口金額 CAGR 爲 10%,國産企業内銷金額 CAGR 爲 20%,則 2025 年質譜儀外貿出口金額爲 12 億元,國産企業内銷金額爲 78 億元; 色譜儀:中國色譜儀市場(chǎng)規模超百億,高(gāo)端色譜領域破局任重道遠(yuǎn) 色譜儀即利用(yòng)樣品中各組分(fēn)與流動相和(hé)固定相的(de)作用(yòng)力不同(吸附、分(fēn)配、交換等性能 上的(de)差異),先将它們分(fēn)離,後按一定順序檢測各組分(fēn)及其含量的(de)方法。色譜儀屬于量大(dà)面 廣、技術難度高(gāo)的(de)重要分(fēn)析儀器,其主要構成爲進樣系統、檢測系統、記錄和(hé)數據處理(lǐ)系 統、溫控系統以及流動相控制系統等。按照(zhào)流動相的(de)差異,色譜主要可(kě)以分(fēn)爲氣相色譜法、 液相色譜法、超臨界液相色譜法、電色譜法,其中氣相色譜和(hé)液相色譜爲應用(yòng)最廣泛的(de)兩 種色譜儀器。 色譜儀的(de)下(xià)遊應用(yòng)領域廣闊,廣泛應用(yòng)于食品、制藥、環境、化(huà)工、材料、生命科學 等領域的(de)物(wù)質檢測及化(huà)學成分(fēn)分(fēn)析。根據 SDI 數據顯示,2020 年全球色譜儀市場(chǎng)規模約 100 億美(měi)元,其中歐美(měi)色譜儀器市場(chǎng)約占全球的(de) 57%,中國占比約 16%,受益于生物(wù)制藥、 生命科學、食品、環境等行業的(de)發展,中國成爲色譜儀需求增速最快(kuài)的(de)地區(qū)。根據 SDI 數 據顯示,2020 年中國色譜儀市場(chǎng)規模約爲 107.2 億元,2016~2020 年年均複合增長(cháng)率爲 8.2%,處于快(kuài)速增長(cháng)階段。 色譜儀器中最大(dà)的(de)兩個(gè)品類爲液相色譜儀和(hé)氣相色譜儀,根據 SDI 統計 2020 年全球 色譜儀器細分(fēn)市場(chǎng)中,高(gāo)效液相色譜儀占據 50%的(de)份額,氣相色譜儀占據 21%的(de)份額。 按全球市場(chǎng)情況估算(suàn),2020 年中國高(gāo)效液相色譜儀市場(chǎng)規模約爲 50-55 億元,氣相色譜 儀市場(chǎng)規模約爲 20-25 億元,在實驗分(fēn)析儀器細分(fēn)品類中位居前列。 液相色譜儀 根據海關總署數據,從進口數據來(lái)看,2022 年我國共進口液相色譜儀 22477 台,進 口金額爲 9.69 億美(měi)元,進口平均單價爲 51.77 萬美(měi)元;從出口數據來(lái)看,2022 年我國共 出口液相色譜儀 1817 台,出口金額爲 3.27 億美(měi)元,出口平均單價爲 13.17 萬美(měi)元。 氣相色譜儀 根據海關總署數據,從進口數據來(lái)看,2022 年我國共進口氣相色譜儀 10536 台,進 口金額爲 3.27 億美(měi)元,進口平均單價爲 36.68 萬美(měi)元;從出口數據來(lái)看,2022 年我國共 出口氣相色譜儀 38285 台,出口金額爲 1.41 億美(měi)元,出口平均單價爲 8.74 萬美(měi)元。 政策端持續加碼,奏響科學儀器國産化(huà)攻堅戰号角 從行業整體看,我國分(fēn)析儀器行業貿易逆差自 2020 年不斷縮小。根據海關總署數據, 2022 年我國分(fēn)析儀器進口額爲 31.54 億美(měi)元,同比減少 50.29%。從長(cháng)周期來(lái)看,我國分(fēn) 析儀器行業處于持續的(de)貿易逆差狀态,但貿易逆差額自 2020 年開始呈下(xià)降趨勢,我們認 爲疫情爆發以來(lái),全球生物(wù)醫藥、檢測企業對(duì)上遊設備、原料及耗材的(de)需求快(kuài)速增加,海 外廠商在平衡産能供給的(de)過程中,會優先滿足重點客戶,一般對(duì)于國内客戶的(de)供貨周期也(yě) 從原來(lái)的(de) 3-6 個(gè)月(yuè)大(dà)幅提高(gāo)到了(le) 9-12 個(gè)月(yuè);同時(shí),醫療領域快(kuài)速推進的(de)集采政策,讓原本 對(duì)價格不敏感的(de)下(xià)遊企業開始“精打細算(suàn)”。這(zhè)些變化(huà)加速了(le)生物(wù)技術産業鏈上遊向國産 轉移,國産科學儀器公司也(yě)借此獲得(de)了(le)新的(de)發展契機。 鼓勵國産設備采購(gòu)疊加強化(huà)進口管理(lǐ),政策東風助力國産化(huà)進程加速。近年來(lái),國家 相繼頒布了(le)一系列政策文件均對(duì)科學儀器的(de)發展進行了(le)扶持和(hé)鼓勵,爲科學儀器産業提供 良好的(de)發展環境。科學儀器屬于典型的(de)“卡脖子”行業,2018 年國家統計局将質譜儀納入“高(gāo) 端裝備制造業”行業中,在政策端通(tōng)過鼓勵采購(gòu)國産設備以及限制海外設備進口等方式強 化(huà)國産設備競争力,我們認爲針對(duì)高(gāo)投入、高(gāo)研發風險,且國産品牌發展仍處初期的(de)科學 儀器行業,隻有持續加大(dà)政策支持力度,加速推進國産化(huà)進程,高(gāo)端儀器才能實現自主可(kě) 控。 政策賦能,國産化(huà)進程有望加速。2021 年 5 月(yuè) 14 日,财政部和(hé)工業與信息化(huà)部制定 了(le)《政府采購(gòu)進口産品審核指導标準》,對(duì) 74 種分(fēn)析儀器、10 種光(guāng)學儀器、6 種試驗儀器 及裝置的(de)進口産品采購(gòu)進行了(le)審核建議(yì),其中建議(yì)全部采購(gòu)國産産品有 10 種光(guāng)學儀器(占 比 100%)、5 種實驗儀器及裝置(占比 83%)、32 種分(fēn)析儀器(占比 43.24%)。我們認爲 随著(zhe)國家對(duì)分(fēn)析儀器制造企業及其關鍵核心技術創新能力的(de)重視和(hé)培育,下(xià)遊市場(chǎng)需求不 斷拓展,用(yòng)戶對(duì)國産儀器的(de)信任度逐漸提升,掌握相關産品自主知識産權的(de)國産品牌廠商 通(tōng)過技術創新,将以更符合中國國情、貼合中國用(yòng)戶切實需求、性價比高(gāo)、售後服務優良 的(de)産品在國内市場(chǎng)多(duō)個(gè)細分(fēn)行業領域獲得(de)了(le)競争優勢。 貼息貸款申請截止日期爲 2022 年底,落地時(shí)間緊迫、訂單合同簽訂加速。根據國常 會,貼息貸款申請時(shí)間截至 2022 年 12 月(yuè) 31 日,落地時(shí)間緊迫。根據各省份已公開披露 貸款合同的(de)不完全統計,政策出台後,不到半個(gè)月(yuè)時(shí)間就有 23 個(gè)省市區(qū)有項目貸款簽約 或投放進展,已披露貸款合同金額超 536 億元。其中北(běi)京市重點高(gāo)校、醫院簽訂設備更新 改造貸款合同金額 124 億元,已進入貸款審批程序或已簽訂貸款意向協議(yì)的(de)金額近 170 億 元。湖北(běi)、重慶、四川、遼甯、貴州等地區(qū)貸款合同金額也(yě)已超 50 億元。我們認爲,科 學儀器的(de)使用(yòng)大(dà)戶(高(gāo)校和(hé)醫院)兩個(gè)領域原先不能作爲貸款主體,多(duō)年來(lái)沉澱了(le)大(dà)量的(de) 設備更新改造的(de)需求,此次政策創新,允許公立醫院和(hé)高(gāo)校通(tōng)過貸款來(lái)實現設備更新改造, 将引發空前采購(gòu)熱(rè)潮,醫療、教育、實驗室等領域科學儀器采購(gòu)訂單或将超預期。 其中,根據化(huà)工儀器網統計,2022 年,高(gāo)校位居質譜儀采購(gòu)單位第一,共采購(gòu)質譜 儀 301 台,其采購(gòu)金額爲 10.08 億元,約占 2022 年質譜儀采購(gòu)總金額的(de) 41%。其次爲科 研院所,共采購(gòu)質譜儀 216 台,采購(gòu)金額約爲 5.31 億元,占 2022 年質譜儀采購(gòu)總金額的(de) 22%。 持續自主研發+細分(fēn)領域突破,制造/服務優勢下(xià)國内企業有望後來(lái)居上 科研人(rén)員(yuán)需求特點:注重品牌質量,需求變化(huà)快(kuài)(跟随科研前沿)、産品種類多(duō)、追 求便捷和(hé)效率;因此科研單位和(hé)企業傾向于專業化(huà)、高(gāo)質量的(de)服務商。實驗分(fēn)析儀器的(de)種 類繁多(duō),用(yòng)途特定,單一市場(chǎng)規模較小,單一産品較難形成規模生産,因此造成了(le)行業集 中度低——國内科學儀器行業整體參與者衆多(duō),市場(chǎng)競争激烈,自主創新能力相對(duì)薄弱, 一些高(gāo)端産品和(hé)行業技術水(shuǐ)平與國外先進水(shuǐ)平相比存在一定差距。但考慮到國内客戶對(duì)本 土化(huà)服務能力的(de)剛性需求,跨國巨頭國内服務能力受限+科研産品中國制造能力的(de)提升(即 更好的(de)服務、更高(gāo)的(de)效率、更低的(de)成本等),我們認爲随著(zhe)中國科學儀器企業注重核心零 部件自主化(huà),向下(xià)遊應用(yòng)領域延伸,不斷将優質技術商業化(huà),目前已有少數國内領先企業 具備了(le)一定收入規模,并且切入部分(fēn)高(gāo)端客戶,個(gè)别産品已經達到/超過國際标準,售前後服務及性價比突出,實現了(le)進口替代,搶占了(le)少量市場(chǎng)份額。 中國科學儀器企業發展主要有以下(xià)形式: (1)細分(fēn)單品立足,依靠内生研發能力持續擴充。該類企業曆經多(duō)年慢(màn)慢(màn)積累,在 衆多(duō)競争中能夠在單品類中先取得(de)國内領先,如北(běi)京普析通(tōng)用(yòng)儀器有限公司的(de)紫外-可(kě)見分(fēn) 光(guāng)光(guāng)度計、北(běi)京東西分(fēn)析儀器有限公司的(de)原子吸收光(guāng)譜儀、北(běi)京海光(guāng)儀器有限公司的(de)原子 熒光(guāng)光(guāng)譜儀以及同方威視的(de)拉曼光(guāng)譜儀,然後再以此爲基礎持續研發擴充品類。 (2)先發展專用(yòng)儀器或前處理(lǐ)設備,再發展通(tōng)用(yòng)分(fēn)析儀器。避開國外企業的(de)優勢領 域,抓住國内有機會的(de)細分(fēn)領域(如環境保護、食品安全)赢得(de)發展機會。比如,廣州禾 信儀器股份有限公司在環境保護領域發展針對(duì) PM2.5 和(hé)揮發性有機化(huà)合物(wù)(VOC)的(de)質 譜,獲得(de)發展機遇後,再開始發展高(gāo)端通(tōng)用(yòng)的(de)科學儀器基質輔助激光(guāng)解析飛(fēi)行時(shí)間質譜 (MALDI-TOF)、氣相色譜串聯質譜(GC-MS)、電感耦合等離子體質譜(ICP-MS);北(běi) 京萊伯泰科儀器股份有限公司主攻食品安全、環境領域的(de)前處理(lǐ)設備,并收購(gòu)了(le)幾家國外 前處理(lǐ)設備公司,獲得(de)發展後,再開始發展質譜,如 ICP-MS。 (3)整合資源,實現技術人(rén)才和(hé)産品的(de)快(kuài)速擴張。該類企業的(de)特點是産品品類擴充 快(kuài),整合資源以追求快(kuài)速增長(cháng)。比如,聚光(guāng)科技(杭州)股份有限公司此前側重環保設備, 上市後收購(gòu)北(běi)京吉天儀器有限公司獲得(de)原子熒光(guāng)(AFS),收購(gòu)北(běi)京盈安科技有限公司獲得(de) X 射線熒光(guāng)光(guāng)譜儀(XRF),後在此基礎上發展 ICP 光(guāng)譜和(hé) ICP-MS,繼續發展 GC-MS、 液相色譜串聯質譜(LC-MS)等高(gāo)端科學儀器。天美(měi)集團此前生産高(gāo)壓液相色譜(HPLC)、 氣相色譜(GC)、紫外-可(kě)見分(fēn)光(guāng)光(guāng)度計(UV-Vis)、天平等儀器與實驗室設備,在香港上 市後收購(gòu)國外企業,獲得(de)了(le)比較強的(de)分(fēn)子熒光(guāng)、天平、離心機能力;GC、HPLC 研發能 力正在增強,并開始涉足 GC-MS、同位素質譜等。 (I)以新芝生物(wù)爲例: 公司銷售額排名前四的(de)産品,超聲波細胞粉碎機、冷(lěng)凍幹燥機、 恒溫水(shuǐ)浴、超聲波 清洗機,在相同規格和(hé)相近參數條件下(xià),與國外的(de)競品相比,核心性能相當,部分(fēn)性能參 數優于國外競品,且具備價格優勢。 (II)以海能技術爲例: ①公司在凱氏定氮儀領域主要競争對(duì)手爲丹麥福斯(FOSS),選取雙方主流産品型号 進行技術指标對(duì)比,從具體指标來(lái)看,公司産品測定範圍、滴定精度、耗水(shuǐ)量等指标已領 先競品,測定時(shí)間、回收率、重複性等指标已達到競品技術水(shuǐ)準。 ②公司微波消解儀産品的(de)性能參數與國外廠商的(de)主流競品相當。雖然國外主流廠商在 微波消解儀領域研究曆史較長(cháng),在産品設計方面(如微波加熱(rè)腔體尺寸結構布局等)研究 更加深入,儀器的(de)電磁場(chǎng)均勻性、功率效率及控制算(suàn)法等具有一定優勢,在儀器制造工藝 方面,國外主流廠商的(de)配件裝配方式以及檢驗标準要求更高(gāo),其産品的(de)穩定性更優,但是 海能技術依托高(gāo)通(tōng)量超高(gāo)壓微波消解儀在研項目,持續進行樣品前處理(lǐ)領域的(de)技術創新和(hé) 積累。随著(zhe)在研項目的(de)推進,公司已陸續彌補與國外主流廠商在微波消解儀領域的(de)部分(fēn)技 術差距。 (III)以禾信儀器爲例: 公司始終堅持以自主研發爲主、合作研發爲輔的(de)方式,長(cháng)期踐行自主創新。公司通(tōng)過 多(duō)年的(de)持續研發、技術積累,構建起質譜儀研發、應用(yòng)開發、生産、銷售、技術服務、品 質控制等完整的(de)業務鏈條,形成了(le)從基礎研究成果向産業化(huà)應用(yòng)轉化(huà)的(de)技術能力體系。公 司掌握質譜核心關鍵技術,在質譜儀進樣系統、離子源、質量分(fēn)析器、數據處理(lǐ)系統和(hé)整 機系統中持續進行技術突破。 公司質譜儀産品可(kě)廣泛應用(yòng)于環境監測、生物(wù)醫療、食品安全、公安司法、臨床檢驗、 工業制造等領域。截至 2022 年 9 月(yuè) 30 日,禾信儀器及子公司共擁有 141 項專利,其中 發明(míng)專利 48 項、實用(yòng)新型 90 項、外觀專利 3 項;此外,公司及子公司共擁有 78 項軟件 著作權。公司以質譜技術爲核心,依托強大(dà)的(de)研發團隊,在質譜核心技術上持續突破,爲 客戶提供綜合服務方案,得(de)到了(le)市場(chǎng)和(hé)客戶認可(kě),在行業内奠定了(le)領先的(de)市場(chǎng)地位。 (IV)以萊伯泰科爲例: 公司憑借前瞻性技術研發布局和(hé)深厚的(de)技術積澱,不斷打磨自身産品的(de)差異化(huà)競争優 勢,并順應行業發展趨勢,積極推進樣品前處理(lǐ)儀器的(de)自動化(huà)、智能化(huà)、一體化(huà)進程,從 而在市場(chǎng)競争中占據優勢地位,産品市場(chǎng)占有率位居前列。 助力科技創新研發,科學儀器行業方興未艾科技創新研發之基,全球科學儀器行業市場(chǎng)規模穩定增長(cháng) 科學儀器具備複雜(zá)而精密的(de)技術體系,其制造水(shuǐ)平是衡量一個(gè)國家高(gāo)端制造能力的(de)重 要指标之一。科學儀器屬于廣義的(de)科學服務行業範疇,其中實驗分(fēn)析儀器是科學儀器重要 組成部分(fēn),是基礎的(de)科學實驗裝備,具備複雜(zá)而精密的(de)技術體系,包括色譜、質譜、原子 光(guāng)譜、分(fēn)子光(guāng)譜、材料表征、表面科學、生命科學儀器、實驗室自動化(huà)及軟件、全球通(tōng)用(yòng) 分(fēn)析儀和(hé)全球實驗室設備等。先進的(de)儀器設備是科學研究和(hé)技術創新的(de)基礎條件,科學儀 器行業是爲科學研究提供工具和(hé)方法的(de)高(gāo)科技行業,其創新、制造和(hé)應用(yòng)水(shuǐ)平是衡量一個(gè) 國家科技發展水(shuǐ)平和(hé)潛力的(de)重要标志。我們認爲,科學分(fēn)析儀器是支撐科學進步、科技創 新質量優化(huà)的(de)基礎性行業,也(yě)是對(duì)一國工業水(shuǐ)平、創新實力甚至國家安全有著(zhe)重大(dà)影(yǐng)響的(de) 戰略性行業。 科學儀器行業下(xià)遊客戶主要爲各大(dà)科研主體。科學儀器産業鏈位于行業中遊,上遊主 要爲各類儀器部件,包括光(guāng)學部件、真空部件、電子部件、機械部件等,下(xià)遊則應用(yòng)于高(gāo) 校、政府、第三方檢測公司以及各類工業生産企業的(de)科研、檢測與教學活動中。從中遊來(lái) 看,科學儀器可(kě)與試劑耗材、各類實驗室服務相互配套,進而爲下(xià)遊提供完整的(de)科學服務 綜合解決方案。 全球研發經費持續投入,科學儀器行業市場(chǎng)規模預計将穩定增長(cháng)。科學儀器行業是科 學服務行業的(de)重要組成,聚焦服務國家創新驅動、轉型升級戰略,爲産業升級和(hé)企業創新 提供助力和(hé)保障,已成爲當今世界科技和(hé)經濟發展不可(kě)或缺的(de)先行行業,它的(de)發展在一定 程度上标志著(zhe)一個(gè)國家的(de)經濟和(hé)科技發展水(shuǐ)平。如歐美(měi)日等科技強國都有強大(dà)的(de)本土科學 服務公司作爲本國創新服務支撐,不僅能夠提升本國協同創新速度和(hé)成果轉化(huà)效率,降低 科研物(wù)資的(de)采購(gòu)成本,還(hái)能保障科研物(wù)資安全和(hé)科研數據信息安全,确保行業标準制定話(huà) 語權。 近年來(lái)随著(zhe)世界科技競争日趨激烈,全球正迅速進入知識密集型經濟時(shí)代,科學和(hé)工 程研究、商業化(huà)應用(yòng)及智力成果轉化(huà)的(de)重要性愈發凸顯,世界許多(duō)國家都把強化(huà)科技創新 作爲國家戰略,把科技投資作爲戰略性投資,出台一系列科技創新政策,如美(měi)國于 2009、 2011、2015 年連續出台《美(měi)國國家創新戰略》;歐盟于 2014 年起正式實施“地平線 2020” 科研規劃;日本近年出台了(le)《第五期科學技術基本計劃(2016-2020)》、《科學技術創新綜 合戰略 2017》等重要文件。我們認爲随著(zhe)各個(gè)國家将資源集中到研發、教育等知識密集 型領域,政府、企業和(hé)科研機構研發經費的(de)穩定投入将持續帶動科學儀器行業市場(chǎng)規模不 斷增長(cháng)——根據 Statista 機構統計,2019 年全球研發總支出約 2.37 萬億美(měi)元,2010-2019 年複合增速 6%左右。 另一方面,考慮到全球各國研發經費仍以企業爲主(在我們選取的(de)七個(gè)國家中,來(lái)源 于企業的(de)研發經費平均占比爲 67%,企業執行的(de)研發經費平均占比約 73%),并且考慮到 生命科學、生物(wù)醫藥企業是科學服務行業的(de)主要客戶(參考賽默飛(fēi) 2019 年官網提供的(de)投 資者交流材料數據,賽默飛(fēi)收入結構中 42%來(lái)自生物(wù)醫藥領域,23%來(lái)自生命科學與診斷 領域),因此我們認爲,伴随全球生命科學領域研究資金的(de)持續投入、生物(wù)醫藥企業研發 投入的(de)不斷增加,以及全球醫療健康領域投融資額的(de)快(kuài)速增長(cháng),将進一步推動全球科學儀 器行業市場(chǎng)規模的(de)擴容。 預計 2022 年全球分(fēn)析儀器市場(chǎng)規模約 750 億美(měi)元,中國占比約 12-15%。根據 SDI 發布的(de)全球實驗分(fēn)析儀器市場(chǎng)規模數據顯示,2022 年全球分(fēn)析儀器市場(chǎng)規模預計達到 750億美(měi)元,2015-2022年年均複合增長(cháng)率約爲 5.6%;其中,中國市場(chǎng)成長(cháng)快(kuài)速,2015-2020 年中國分(fēn)析儀器市場(chǎng)規模增速爲 6.8%,2020 年市場(chǎng)規模全球占比爲 11.70%,若我們假 設 2022 年占比爲 12-15%,則估計 2022 年中國分(fēn)析儀器市場(chǎng)規模約爲 90-113 億美(měi)元。 國内科研支出快(kuài)速增長(cháng),科學儀器下(xià)遊應用(yòng)場(chǎng)景廣闊 中國科學研究起步較晚,但近年來(lái)科研經費投入增長(cháng)顯著。中國作爲發展中國家,整 體科學研究領域起步較晚,存在著(zhe)服務機構專業化(huà)程度不高(gāo)、高(gāo)端服務業态較少、知名品 牌與複合型人(rén)才缺乏等問題,相較國外發達國家具有明(míng)顯差距,但近年來(lái)随著(zhe)國家加快(kuài)創 新體系建設和(hé)産業升級,相繼發布一系列如《國家中長(cháng)期教育改革和(hé)發展規劃綱要 (2010-2020 年)》、《國家中長(cháng)期科技人(rén)才發展規劃(2010-2020 年)》、《關于深化(huà)科技體 制改革加快(kuài)國家創新體系建設的(de)意見》、《國家創新驅動發展戰略綱要》、《國務院關于全面 加強基礎科學研究的(de)若幹意見》等重要文件。在國家政策對(duì)科技型企業自主創新的(de)扶持下(xià), 我們認爲國家科研經費投入的(de)持續增長(cháng),将帶動科研機構及企業對(duì)于科研産品及服務需求 的(de)增加,推動中國科學儀器行業進一步發展。 根據國家統計局《2021 年全國科技經費投入統計公報》數據,2021 年全國共投入研 究與試驗發展(R&D)經費 27956.3 億元,比上年增加 3563.2 億元,同比增長(cháng) 14.61%, 2010-2021 年均複合增速 13.32%;研發支出占 GDP 比重也(yě)由 2010 年的(de) 1.70%上升到 2021 年的(de) 2.44%。 具體來(lái)看,國内科研投入活動主體以企業爲主,占比超過四分(fēn)之三。2021 年全國科 技經費投入分(fēn)活動主體來(lái)看,各類企業研究與試驗發展(R&D)經費支出 21504.1 億元, 同比增長(cháng) 15.2%;政府屬研究機構經費支出 3717.9 億元,同比增長(cháng) 9.1%;高(gāo)等學校經費 支出 2180.5 億元,同比增長(cháng) 15.8%。企業、政府屬研究機構、高(gāo)等學校經費支出所占比 重分(fēn)别爲 76.9%、13.3%和(hé) 7.8%;分(fēn)類型看,全國基礎研究經費 1817.0 億元,同比增長(cháng) 23.9%;應用(yòng)研究經費 3145.4 億元,同比增長(cháng) 14.1%;試驗發展經費 22995.9 億元,同 比增長(cháng) 14.0%。基礎研究、應用(yòng)研究和(hé)試驗發展經費所占比重分(fēn)别爲 6.5%、11.3%和(hé) 82.3%。 與發達國家相比,中國研發投入占比仍有明(míng)顯提升空間。根據 Word Bank 數據,2018 年中國研發支出約3184億美(měi)元,研發經費總額僅次于美(měi)國的(de)5730億美(měi)元,位列全球第二; 但從研發投入強度來(lái)看(即研發經費投入/GDP 的(de)比例),中國與發達國家還(hái)存在不少距離, 2018 年中國研發投入強度約 2.19%,低于世界平均水(shuǐ)平的(de) 2.27%,而美(měi)國爲 2.84%,德 國爲 3.09%,日本爲 3.26%,韓國超過 4%、達到 4.85%,以色列全球最高(gāo)爲 4.95%。 根據國務院 2016 年發布的(de)《國家創新驅動發展戰略綱要》,綱要預計“到 2020 年進 入創新型國家行列,研究與試驗發展(R&D)經費支出占國内生産總值比重達到 2.5%;到 2030 年跻身創新型國家前列,研究與試驗發展(R&D)經費支出占國内生産總值比重 達到 2.8%”。據上,假設到 2030 年中國研發投入強度達到 2.8%,參考國際貨币基金組織 IMF 的(de)預測到 2030 年中國 GDP 總值将超過 25 萬億美(měi)元,則 2030 年中國研究與試驗發 展(R&D)經費支出有望達到約 50000 億元,2019-2030 年複合增速預計約爲 8%。 因此總體來(lái)看,中國科研經費投入近年保持增長(cháng),未來(lái)投入強度預計仍将穩步提高(gāo)— —我們認爲中國科研經費,特别是在生物(wù)醫藥和(hé)新材料等領域的(de)持續增長(cháng),将帶動市場(chǎng)對(duì) 科研實驗用(yòng)品需求的(de)增加,預計科學儀器行業市場(chǎng)将進一步擴容。 科學儀器應用(yòng)廣泛,跟随下(xià)遊行業發展規模持續擴張。科學儀器是用(yòng)來(lái)測定物(wù)質的(de)組 成、結構等特性的(de)儀器,物(wù)質分(fēn)析包括定性分(fēn)析、定量分(fēn)析、結構分(fēn)析和(hé)某些物(wù)理(lǐ)特性的(de) 分(fēn)析。實驗分(fēn)析儀器使得(de)樣品處理(lǐ)、分(fēn)析、檢測結果更爲精确,操作更爲簡便,有毒有害 物(wù)質的(de)處理(lǐ)更爲專業,是各行業科學研究、分(fēn)析測試的(de)得(de)力工具,對(duì)産業發展起到良好的(de) 助力作用(yòng)。科學儀器行業的(de)下(xià)遊用(yòng)戶廣泛分(fēn)布在國民經濟衆多(duō)領域中,主要有食品、制藥、 農林(lín)水(shuǐ)産、環境、第三方檢測、化(huà)工、科研與教育等領域。在單位性質上,實驗分(fēn)析儀器 的(de)終端用(yòng)戶主要爲政府單位、科研院所及大(dà)專院校、企業及第三方檢測公司等。由于下(xià)遊 用(yòng)戶具有較大(dà)差異性,因此也(yě)對(duì)實驗分(fēn)析儀器行業的(de)産品提出了(le)多(duō)樣化(huà)、個(gè)性化(huà)等需求。 生命科學領域是分(fēn)析儀器的(de)最大(dà)應用(yòng)市場(chǎng)。儀器分(fēn)析是現代制藥工業中一項必不可(kě)少 的(de)方法與途徑,在制藥過程中通(tōng)過科學手段分(fēn)析,可(kě)以全面而系統地建立藥物(wù)制劑研發、 生産、治療的(de)質量監管體系,以保證民衆用(yòng)藥穩定、安全和(hé)有效。近年來(lái),分(fēn)析儀器與分(fēn) 析技術快(kuài)速發展,使其在制藥領域的(de)應用(yòng)日益普及,特别是在新藥研究、藥物(wù)分(fēn)析、臨床 檢驗、病因研究等領域。根據 SDI 發布的(de)《2015-2020 全球分(fēn)析儀器市場(chǎng)》數據顯示,分(fēn) 析儀器應用(yòng)最多(duō)的(de)是生命科學領域,其中制藥領域占據分(fēn)析儀器市場(chǎng)需求的(de) 14%,醫院/ 臨床占據分(fēn)析儀器市場(chǎng)需求的(de) 11%,生物(wù)技術占據分(fēn)析儀器市場(chǎng)需求的(de) 10%,CRO 占據 分(fēn)析儀器市場(chǎng)需求的(de) 6%,合計占據分(fēn)析儀器市場(chǎng)需求的(de) 41%。 食品領域 在經濟快(kuài)速發展與人(rén)民生活質量迅速提高(gāo)的(de)背景下(xià),民衆食品安全意識增強,對(duì)食品營養品質的(de)需求逐漸提高(gāo),政府與食品行業相關企業對(duì)食品營養與安全問題的(de)重視程度也(yě) 在不斷提升,促使我國食品檢測市場(chǎng)快(kuài)速發展。據中商情報網數據顯示,2016-2021 年中 國食品安全檢測市場(chǎng)規模持續增長(cháng),2021 年市場(chǎng)規模達 1,093.6 億元,預計 2022 年我國 食品安全檢測市場(chǎng)規模将達 1,204 億元。政府監管部門、食品生産加工企業、食品安全檢 測機構是我國食品安全檢測市場(chǎng)的(de)主要客戶群體。 食品安全檢測的(de)常見方法有四大(dà)類,分(fēn)别爲電化(huà)學分(fēn)析法(滴定法、電位法、庫侖法 等)、光(guāng)學分(fēn)析法(紅外光(guāng)譜法、紫外分(fēn)光(guāng)光(guāng)度法、熒光(guāng)光(guāng)度法等)、色譜分(fēn)析法(氣相色 譜法、高(gāo)效液相色譜法等)、色譜-質譜聯用(yòng)法(氣相色譜-質譜法、液相色譜-質譜法),相 應所使用(yòng)的(de)實驗分(fēn)析儀器也(yě)各不相同。凱氏定氮儀、杜馬斯定氮儀可(kě)用(yòng)于食品蛋白質含量 檢測領域;微波合成萃取儀、固相萃取儀可(kě)用(yòng)于食品添加劑、農藥殘留檢測的(de)樣品前處理(lǐ) 領域;高(gāo)效液相色譜儀在食品安全檢測領域有著(zhe)廣泛的(de)應用(yòng),如甜味劑、色素、防腐劑、 糖類、維生素、農藥殘留、獸藥殘留檢測等;氣相色譜-離子遷移譜聯用(yòng)儀可(kě)應用(yòng)于食品風 味研究、農産品産地區(qū)分(fēn)、食品品質分(fēn)級、食品貨架期判斷、食品摻僞鑒别等領域;電位 滴定儀可(kě)用(yòng)于食品中碘、二氧化(huà)硫殘留、過氧化(huà)值、含糖量、脂肪酸值測定等領域。未來(lái), 随著(zhe)食品行業持續發展,檢驗檢測方法不斷豐富,食品營養與安全檢測市場(chǎng)的(de)快(kuài)速增長(cháng)将 爲上遊實驗分(fēn)析儀器的(de)市場(chǎng)需求提供強大(dà)支撐。 制藥領域 醫藥制造業是指原料經物(wù)理(lǐ)變化(huà)或化(huà)學變化(huà)後成爲新的(de)醫藥類産品的(de)過程,包含中西 藥、獸用(yòng)藥品、醫藥原藥以及衛生材料制造等。醫藥制造業是關系到國計民生的(de)基礎性、 戰略性産業,是國民經濟的(de)重要組成部分(fēn)。近年來(lái),随著(zhe)我國國民經濟持續快(kuài)速發展,人(rén) 均可(kě)支配收入增加,居民健康意識提升,醫療健康支出增加,推動公衆對(duì)醫藥産品的(de)需求 增加。同時(shí),政府頒布多(duō)項政策鼓勵新藥研發,加速藥品上市審評審批,疊加科學技術進 步的(de)推動,中國本土制藥企業迅速成長(cháng),中國制藥行業蓬勃發展。據國家統計局公布的(de)數 據,2021年,中國共有醫藥制造業企業8,337個(gè),較2020年增加了(le)167個(gè),同比增長(cháng) 2.04%。 根據弗諾斯特沙利文分(fēn)析報告(轉引自海能技術招股書(shū))顯示,中國制藥市場(chǎng)規模從 2015 年的(de) 1,943 億美(měi)元增長(cháng)至 2019 年的(de) 2,384 億美(měi)元;未來(lái)五年(2019-2024 年),中國制藥行業市場(chǎng)規模将持續擴大(dà),預計于 2024 年達到 3,225 億美(měi)元。 制藥過程中常見的(de)分(fēn)析方法有電化(huà)學分(fēn)析法(電解法、電位法等)、光(guāng)譜分(fēn)析法 (紫 外分(fēn)光(guāng)光(guāng)度法、紅外光(guāng)譜法、原子吸收分(fēn)光(guāng)光(guāng)度法等)、色譜分(fēn)析法(氣相色譜法、高(gāo)效 液相色譜法、薄層色譜法等)和(hé)核磁共振波譜法等。此外,色譜法與質譜法聯用(yòng)形成的(de)氣 相色譜-質譜、液相色譜-質譜也(yě)是多(duō)組分(fēn)藥物(wù)定性和(hé)定量分(fēn)析的(de)重要工具。凱氏定氮儀可(kě) 用(yòng)于藥品、制藥原料中氮含量測定等領域;微波消解儀可(kě)用(yòng)于藥物(wù)中重金屬等成分(fēn)檢測的(de) 前處理(lǐ)領域;微波合成萃取儀、固相萃取儀可(kě)用(yòng)于藥品、制藥原料中有機物(wù)的(de)萃取等前處 理(lǐ)領域;高(gāo)效液相色譜儀可(kě)用(yòng)于合成藥物(wù)的(de)純化(huà)及質量控制、中草(cǎo)藥有效成分(fēn)的(de)分(fēn)離制備 及純度測定、藥代動力學研究中的(de)分(fēn)離分(fēn)析等領域;電位滴定儀可(kě)用(yòng)于藥品及其原料的(de)含 量測定與分(fēn)析等領域。随著(zhe)制藥行業市場(chǎng)規模的(de)不斷擴大(dà),以及制藥行業生産過程、質量 監控過程中分(fēn)析儀器應用(yòng)的(de)不斷深化(huà),實驗分(fēn)析儀器在制藥領域的(de)市場(chǎng)需求将進一步提升, 未來(lái)具備廣闊的(de)發展空間。 檢驗檢測領域 檢驗檢測行業是指檢驗檢測機構接受政府監管機構、生産商或産品用(yòng)戶的(de)委托, 通(tōng) 過專業技術手段及儀器設備在相應标準及技術規範等條件下(xià)對(duì)鑒定的(de)樣品質量、安全、性 能、環保等方面指标進行檢驗檢測并出具檢驗檢測報告,從而評定是否符合政府、行業和(hé) 用(yòng)戶在質量、安全、性能等方面的(de)标準和(hé)要求。檢驗檢測是國家質量基礎設施的(de)重要組成 部分(fēn),是實驗分(fēn)析儀器的(de)主要下(xià)遊市場(chǎng)之一。據國家市場(chǎng)監督管理(lǐ)總局公布的(de)數據顯示, 2013-2020 年我國檢驗檢測行業的(de)營業收入從 1,398.5 億元增長(cháng)至 3,585.9 億元,年均複 合增長(cháng)率達到 14.40%,行業規模保持高(gāo)速增長(cháng)态勢。檢驗檢測行業的(de)高(gāo)速發展帶動了(le)相 關儀器設備的(de)規模擴張,2013 年我國共有各類檢驗檢測儀器設備 328.10 萬台/套,而在 2020 年已經增長(cháng)至 808.01 萬台/套,年均複合增速約爲 13.74%。下(xià)遊應用(yòng)領域的(de)不斷發 展将爲上遊實驗分(fēn)析儀器帶來(lái)可(kě)觀的(de)需求增量,也(yě)将對(duì)儀器産品的(de)性能、精度、效率提出 更高(gāo)要求,從而成爲實驗分(fēn)析儀器行業技術升級和(hé)産品叠代的(de)源動力。 随著(zhe)國家相關産業政策的(de)支持,下(xià)遊行業需求的(de)不斷釋放,國内企業自主研發實力的(de) 逐步增強,我們認爲中國實驗分(fēn)析儀器行業正逐步步入高(gāo)速度、高(gāo)質量發展時(shí)期,未來(lái)市 場(chǎng)潛力巨大(dà)。近年來(lái),中央和(hé)地方各級政府也(yě)出台了(le)一系列産業政策,大(dà)力扶持實驗分(fēn)析 儀器領域的(de)發展,提升中國高(gāo)端裝備制造能力。在國家統計局頒布的(de)《戰略性新興産業分(fēn) 類(2018)》中,實驗分(fēn)析儀器被列入高(gāo)端裝備制造産業,是國家重點鼓勵發展的(de)領域。 根據 SDI 數據,2020 年中國實驗分(fēn)析儀器市場(chǎng)規模約 75 億美(měi)元,2015-2020 年複合增速 爲 6.80%,高(gāo)于同期北(běi)美(měi)(5.20%)、歐洲(3.10%)、日本(2.90%)。 全球科學儀器龍頭重視并購(gòu)與創新,全産業鏈協同發展 持續性整合和(hé)并購(gòu)始終是全球龍頭做(zuò)大(dà)做(zuò)強的(de)重要驅動力。目前美(měi)國、歐洲等發達國 家或地區(qū)相關行業發展已基本成熟,市場(chǎng)競争較爲平穩。行業内公司,已經在資本的(de)推動 下(xià),規模化(huà)發展,完成了(le)從家族化(huà)中小型企業向巨無霸企業過渡的(de)階段,跨國企業構建了(le) 産品全系列生态圈并以兼并收購(gòu)作爲主要競争策略,通(tōng)過收購(gòu)競賽,快(kuài)速擴增新型科研用(yòng) 品品類和(hé)相關專利,築高(gāo)行業壁壘、消除競争,進而利用(yòng)壟斷地位控制産品價格,攫取高(gāo)額利潤,也(yě)誕生了(le)一批具有世界影(yǐng)響力的(de)公司——從單一領域到一站式科研服務提供商, 行業集中度也(yě)随之上升。 海外科學儀器龍頭在并購(gòu)中注重全産業鏈協同效應。以賽默飛(fēi)世爾在分(fēn)析儀器領域的(de) 并購(gòu)活動爲例,賽默飛(fēi)世爾注重與并購(gòu)标的(de)産生協同效應,對(duì)擁有高(gāo)技術壁壘的(de)儀器公司 進行并購(gòu),橫向拓展新的(de)産品矩陣,縱向延伸新的(de)儀器應用(yòng)領域,不斷加強分(fēn)析儀器所需 的(de)原材料與部件配套能力,形成完善的(de)産品解決方案(即擁有齊全的(de)儀器産品、配套設備、 試劑耗材産品線的(de)供應鏈體系,向“科學服務一體化(huà)”延伸)。 以創新産品與應用(yòng)奠定品牌基礎。分(fēn)析儀器的(de)底層技術原理(lǐ)差異大(dà),技術壁壘高(gāo),全 球分(fēn)析儀器龍頭均保持了(le)長(cháng)周期較爲穩定的(de)研發投入,過去 5 年研發費用(yòng)率基本處于 2%~10%區(qū)間内。從賽默飛(fēi)世爾爲例,全球科學儀器龍頭均具有以下(xià)“創新基因”: 1)推出全球領先産品。在 2019 年的(de)美(měi)國質譜年會(ASMS),賽默飛(fēi)推出了(le)超高(gāo)分(fēn) 辨質譜儀 Thermo Scientific Orbitrap Eclipse,旨在解決生物(wù)學研究中的(de)分(fēn)析難題,輕松應 對(duì)蛋白質組學,生物(wù)制藥與蛋白質高(gāo)級結構分(fēn)析研究中的(de)各項挑戰; 2)引領應用(yòng)場(chǎng)景拓展。2015 年 ASMS 年會上,賽默飛(fēi)推出串聯質譜儀 Q Exactive, 将基于 Orbitrap 的(de)質譜儀擴展到蛋白質組學、環境、食品安全分(fēn)析等領域,對(duì)于未知物(wù)性 能分(fēn)析(食品安全、法醫毒理(lǐ)學和(hé)反興奮劑方面)增加了(le)新的(de)能力。賽默飛(fēi)引領 Orbitrap、 電子顯微鏡等尖端技術走出學術科研場(chǎng)景,在生命科學等場(chǎng)景加速推廣。 全球巨頭重視中國市場(chǎng),國産企業布局則相對(duì)聚焦。以全球分(fēn)析儀器巨頭珀金埃爾默 爲例,其注重中國市場(chǎng),不斷加強在中國的(de)投入,從“爲中國開發”晉級爲“投資中國市 場(chǎng)”,有一支能夠爲中國客戶來(lái)真正設計産品并且生産産品的(de)團隊,“In China for China” 戰略使其研發、服務體系均趨于本土化(huà),可(kě)獲得(de)數十億元量級的(de)收入體量(包括儀器及耗材、服務等)。相比之下(xià),國内分(fēn)析儀器企業發展較快(kuài)的(de)如譜育科技、禾信儀器、萊伯泰 科、皖儀科技等,從收入規模看仍在億元級别,從産品布局看相對(duì)聚焦在某幾類細分(fēn)領域, 我們認爲國産品牌仍是後起之秀,與進口差距仍存,未來(lái)需直面競争、正面突圍。 中高(gāo)端科學儀器國産品牌與外資龍頭相比仍有一定差距。科學儀器行業涉及範圍較爲 廣泛,市場(chǎng)規模較大(dà),國際巨頭幾乎壟斷高(gāo)端産品,占據市場(chǎng)主導地位。國内科學儀器行 業發展相對(duì)滞後,表現爲企業數量多(duō)、技術相對(duì)落後,以中小型企業爲主,并在中低端領 域激烈競争。多(duō)數企業采取作坊式加工生産,不具備嚴格的(de)工藝流程和(hé)檢測程序,質量難 以保證,與美(měi)國、歐洲等企業的(de)同類産品存在較大(dà)差距;同時(shí),由于技術儲備不足,資金 匮乏、規模較小,國内企業僅能專注于生産科研試劑、實驗耗材或者儀器設備中的(de)某一類 産品,并在上述産品上展開價格競争,尚未形成具有壟斷地位的(de)大(dà)型企業,與國際巨頭相 比仍有較大(dà)的(de)差距。 國産儀器在長(cháng)期投入上仍需追趕。分(fēn)析儀器的(de)研發和(hé)設計涉及精密機械、電子、真空、 軟件、自動控制等多(duō)學科技術,核心技術底層原理(lǐ)差異大(dà),具有較高(gāo)的(de)技術壁壘、較長(cháng)的(de) 研發周期,因此分(fēn)析儀器的(de)研發往往需要較大(dà)的(de)投入和(hé)較高(gāo)的(de)風險承受能力。我國分(fēn)析儀 器企業受制于發展時(shí)間、規模體量、地緣政治等因素,研發投入遠(yuǎn)低于海外龍頭,限制了(le) 技術開發與品類拓展。

政策東風漸起,自主研發+高(gāo)效服務下(xià)國内科學儀器 企業有望駛入發展快(kuài)車道國内科學儀器行業發展趨勢向好,進口替代空間廣闊 中國分(fēn)析儀器行業發展趨勢良好,盈利能力逐漸提高(gāo)。近年來(lái),伴随國内機械、電子、 信息、軟件等與實驗分(fēn)析儀器領域相關的(de)基礎行業不斷發展進步,以及物(wù)理(lǐ)、化(huà)學、光(guāng)學、 生命科學等各學科領域分(fēn)析技術的(de)加速創新,實驗分(fēn)析儀器也(yě)實現了(le)快(kuài)速發展。從收入規 模和(hé)盈利能力方面,根據上海儀器儀表行業協會發布的(de)數據,2021 年中國分(fēn)析儀器行業 實現主營業務收入 346.5 億元,同比增長(cháng) 17.49%,2015-2021 年複合增速爲 10.06%;實 現利潤總額 61.67 億元,同比增長(cháng) 20.56%,2015-2021 年複合增速爲 18.51%,營業利潤 率由 2015 年的(de) 9.32%提升至 2021 年的(de) 17.80%。而從生産數量來(lái)看,2020 年中國分(fēn)析 儀器産量約 238.53 萬台,增速有所下(xià)滑,我們判斷主要系疫情原因所緻;2017-2020 年 中國分(fēn)析儀器産量基本維持在 250 萬台上下(xià)。 實驗分(fēn)析儀器制造水(shuǐ)平是衡量一個(gè)國家高(gāo)端制造能力的(de)重要指标之一,國内科學儀器 目前依賴進口程度仍然較高(gāo)。實驗分(fēn)析儀器集成多(duō)個(gè)現代科學與專業技術領域,包括分(fēn)析 化(huà)學、自動化(huà)技術、計算(suàn)機科學技術、材料化(huà)學技術及機械設計制造技術等,此外涉及各 個(gè)下(xià)遊應用(yòng)領域的(de)專業知識,是典型的(de)高(gāo)附加值、技術密集型行業。另一方面,下(xià)遊應用(yòng) 領域的(de)不斷發展也(yě)對(duì)儀器産品的(de)性能、精度、效率提出更高(gāo)要求;這(zhè)也(yě)意味著(zhe)實驗分(fēn)析儀 器供應商需要具備深厚的(de)技術儲備、豐富的(de)經驗積累、完善成熟的(de)研發機制和(hé)研發模式。 相較于發達國家,中國實驗分(fēn)析儀器行業起步較晚,在研發技術、質量和(hé)規模等方面均存 在較大(dà)的(de)差距,特别是在精密儀器等高(gāo)精尖領域内尚難與技術實力雄厚的(de)國外廠商競争, 全球的(de)高(gāo)端産品市場(chǎng)基本被賽默飛(fēi)、安捷倫、默克、島津等國際巨頭所壟斷,而國内高(gāo)端 儀器、精密設備依賴進口程度較高(gāo)。 高(gāo)端科學儀器技術壁壘極高(gāo),國内進口替代進程有望加速 高(gāo)端科學儀器的(de)“高(gāo)端”可(kě)以歸納爲“五高(gāo)”,分(fēn)别是科學含量高(gāo)、制造技術高(gāo)、工藝水(shuǐ) 平高(gāo)、精密程度高(gāo)、性能指标高(gāo)。與高(gāo)端科學儀器在内涵上最爲接近的(de)是先進科學儀器。 先進科學儀器是指原理(lǐ)上先進、技術上創新且用(yòng)以研究國際前沿科學問題的(de)中型科學儀器 設備,因此先進科學儀器在其産生之初無疑屬于高(gāo)端科學儀器。但高(gāo)端科學儀器的(de)範疇要 大(dà)于先進科學儀器,很多(duō)通(tōng)用(yòng)型、普及型的(de)科學儀器如果具備了(le)“五高(gāo)”的(de)特點,同樣屬于 高(gāo)端科學儀器,如 ABI(Applied Biosystems)公司制造的(de) PCR 儀。同時(shí),先進科學儀器 是一個(gè)動态的(de)概念,随著(zhe)技術的(de)擴散,很多(duō)先進科學儀器可(kě)能會成爲常規、普及的(de)儀器, 但其中的(de)等級、檔次較高(gāo)的(de)仍然留在高(gāo)端科學儀器的(de)範疇。 高(gāo)端科學儀器具備六大(dà)創新特性。高(gāo)端科學儀器屬于高(gāo)端制造業和(hé)高(gāo)技術産業,這(zhè)個(gè) 産業的(de)創新活動除了(le)遵循技術創新的(de)一般規律和(hé)高(gāo)技術産業創新的(de)特點,還(hái)具有自身的(de)鮮 明(míng)特性。根據科技和(hé)産業報《高(gāo)端科學儀器的(de)創新特性與産業發展思路》,将高(gāo)端科學儀 器創新的(de)特性歸納爲如下(xià) 6 個(gè)方面。 國内科學儀器行業起步較晚,高(gāo)端儀器的(de)主要市場(chǎng)份額被國外廠商壟斷。實驗分(fēn)析儀 器的(de)種類繁多(duō),用(yòng)途特定,單一市場(chǎng)規模較小,單一産品較難形成規模生産,因此造成了(le) 行業集中度低,細分(fēn)市場(chǎng)普遍缺乏龍頭企業的(de)情況。我國實驗分(fēn)析儀器行業起步較晚,自 主創新能力薄弱,一些高(gāo)端産品和(hé)行業技術水(shuǐ)平與國外先進水(shuǐ)平相比存在一定差距,由此 導緻過去我國在科研領域使用(yòng)的(de)科學儀器設備絕大(dà)部分(fēn)依賴進口,中國市場(chǎng)大(dà)部分(fēn)高(gāo)端産 品被國外廠商壟斷——根據重大(dà)科研基礎設施和(hé)大(dà)型科研儀器國家網絡管理(lǐ)平台統計數 據顯示,2016-2019 年,我國大(dà)型科研儀器整體進口率超 70%,其中分(fēn)析儀器的(de)進口率超 過 80%,分(fēn)析儀器中色譜儀器進口率高(gāo)達 88.45%。 質譜儀:稱量離子質量的(de)高(gāo)精尖儀器,被譽爲“科學儀器的(de)皇冠”。 質譜儀具有高(gāo)靈敏度、高(gāo)分(fēn)辨率、分(fēn)析速度快(kuài)等優勢,融合電子離子光(guāng)學、物(wù)理(lǐ)化(huà)學 等學科,涉及精密電子、精密機械、真空、軟件、自動控制等技術,在醫療健康、食品安 全、環境監測、工業過程分(fēn)析等領域具有不可(kě)替代的(de)作用(yòng)和(hé)舉足輕重的(de)地位。随著(zhe)質譜儀 核心技術的(de)不斷更新并與其他(tā)技術不斷融合,質譜儀的(de)應用(yòng)水(shuǐ)平在一定程度上體現了(le)一個(gè) 國家的(de)儀器分(fēn)析技術水(shuǐ)平,而質譜儀的(de)産業狀況也(yě)在一定程度上反映了(le)一個(gè)國家分(fēn)析儀器 的(de)産業發展狀況和(hé)創新能力。 質譜儀基本構造包括五大(dà)部件,其中離子源(電離樣品爲離子)和(hé)質量分(fēn)析器(分(fēn)離 離子)是核心零部件。質譜儀種類繁多(duō),但基本構造大(dà)緻相同,從工作流程來(lái)看:(1)樣 品直接或間接通(tōng)過進樣系統導入質譜儀後,離子源會先将樣品電離爲氣相帶電離子;(2) 不同質荷比的(de)帶電離子進入質量分(fēn)析器,并在電場(chǎng)或磁場(chǎng)的(de)作用(yòng)下(xià)發生分(fēn)離;(3)檢測器 識别不同離子的(de)電信号并最終轉化(huà)爲質譜圖。此外,質譜儀工作需要在渦輪分(fēn)子泵提供的(de) 真空系統中進行,以保證離子間不會相互碰撞而損失。其中,離子源可(kě)将不同物(wù)質電離成 帶電離子,爲質譜儀的(de)“門戶”;質量分(fēn)析器可(kě)将不同離子分(fēn)離,爲質譜儀的(de)“心髒”;二者均 是質譜儀的(de)核心零部件。 質譜儀目前主要應用(yòng)于生命科學、農業食品等快(kuài)速成長(cháng)的(de)朝陽行業,占質譜儀總需求 比重分(fēn)别爲 42%、26%。從具體的(de)應用(yòng)領域來(lái)看,根據 SDI 統計,2020 年全球質譜儀市 場(chǎng)中,生命科學、環境、食品/農業和(hé)石汽工業分(fēn)别占需求的(de) 42%、24%、26%和(hé) 8%。其 中,生命科學及食品/農業檢測均正處高(gāo)速發展階段,2015 至 2020 年質譜儀在這(zhè)兩個(gè)領 域的(de)需求複合增速分(fēn)别可(kě)達 7.8%和(hé) 6.0%。 質譜儀核心零部件具有較高(gāo)技術壁壘,自研自産是國産企業的(de)破局之路 1. 離子源是質譜儀的(de)“心髒”,國内企業通(tōng)過自研打破“卡脖子”局面。當樣品發生了(le) 離子化(huà)之後才能被質譜檢測到,離子源的(de)作用(yòng)是使被測樣品分(fēn)子電離,并把離子彙聚成具 有一定能量和(hé)幾何形狀的(de)離子束。由于分(fēn)析樣品的(de)多(duō)樣性和(hé)分(fēn)析要求的(de)差異性,物(wù)質電離 的(de)方法和(hé)原理(lǐ)也(yě)各不同,爲滿足多(duō)方位的(de)分(fēn)析要求,産生了(le)一系列電離方法。質譜儀常用(yòng) 的(de)離子源五種爲電子轟擊源(EI)、化(huà)學電離源(CI)、電噴霧電離源(ESI)、大(dà)氣壓化(huà)學電離 源(APCI)和(hé)基質輔助激光(guāng)解吸電離源(MALDI)。根據中國化(huà)學會質譜分(fēn)析委員(yuán)會,目前應 用(yòng)最廣泛、最成熟的(de)離子源技術分(fēn)别爲 EI、ESI、MALDI。而國内部分(fēn)企業已實現自研,如禾信儀器的(de)真空紫外光(guāng)電離源技術可(kě)以對(duì) VOCs 分(fēn)子進行軟電離,解決複雜(zá)樣品同時(shí) 進樣檢測、快(kuài)速定性的(de)難題,可(kě)實現 ppt 量級(萬億分(fēn)之一)的(de)實際樣品檢測限;如皖儀 科技掌握高(gāo)可(kě)靠離子源技術,設計了(le)振蕩型的(de)離子源雙燈絲結構,研究了(le)燈絲氧化(huà)钇塗覆 工藝,采用(yòng)了(le)抗氧化(huà)力強的(de)銥帶燈絲,大(dà)幅度提高(gāo)了(le)離子源的(de)電子發射效率、離子化(huà)率及 壽命,并結合電路保護和(hé)軟件應用(yòng),使離子源的(de)壽命能夠較原來(lái)提高(gāo) 1 倍,達到 3 年,有 效提高(gāo)整機的(de)穩定性和(hé)耐用(yòng)性。 2. 質量分(fēn)析器:是決定質譜儀檢測精度和(hé)準确的(de)關鍵,其作用(yòng)是将電離室中生成的(de)離 子按質荷比(m/z)大(dà)小分(fēn)開,進行質譜檢測。常見質量分(fēn)析器有雙聚焦質量分(fēn)析器、四極杆 質量分(fēn)析器、離子阱質量分(fēn)析器、傅立葉變換離子回旋共振(FT-ICR)以及飛(fēi)行時(shí)間質量 分(fēn)析器(TOF)。目前,我國部分(fēn)企業在中低端質量分(fēn)析器領域已基本實現自研自産,在 高(gāo)端質量分(fēn)析器上也(yě)不斷突破;以禾信儀器爲例,公司的(de)雙極飛(fēi)行時(shí)間質譜技術實現對(duì)正、 負離子的(de)同時(shí)全譜檢測,縮小儀器體積,在國内實現了(le)單顆粒氣溶膠飛(fēi)行時(shí)間質譜儀 (SPAMS 系列)的(de)國産化(huà)和(hé)産業化(huà);以譜育科技爲例,在高(gāo)端質譜技術質量分(fēn)析器領域 掌握了(le)離子阱、四極杆、三重四極杆、飛(fēi)行時(shí)間等質譜技術,并在此基礎上叠代升級,推 出了(le)質譜流式細胞儀、12 寸晶元雜(zá)質成分(fēn)檢測專用(yòng)質譜儀器等産品,此外,公司先後量産 了(le)國内首台商用(yòng)便攜式氣相色譜質譜聯用(yòng)儀(GC-MS)、首台可(kě)車載電感耦合等離子體質 譜儀(ICP-MS)等産品,性能指标均達到國際同類先進水(shuǐ)平。 3. 高(gāo)端通(tōng)用(yòng)零部件:在高(gāo)端通(tōng)用(yòng)零部件(高(gāo)端激光(guāng)器、分(fēn)子泵、氣相色譜質譜聯用(yòng)儀) 方面,國内質譜儀制造商多(duō)采用(yòng)進口産品以降低自身研發成本。根據儀器信息網以及禾信 儀器招股說明(míng)書(shū),公司高(gāo)度重視核心關鍵部件的(de)自主可(kě)控,通(tōng)過不斷的(de)技術創新和(hé)産品研 發,掌握了(le)一系列核心技術,形成了(le)核心關鍵部件完整的(de)制造工藝流程,逐步實現高(gāo)端通(tōng) 用(yòng)零部件研發、生産的(de)自主化(huà)、國産化(huà),基本實現核心關鍵技術自主可(kě)控。 目前海外龍頭相對(duì)壟斷國内質譜儀市場(chǎng),五大(dà)壁壘制約國内企業發展 國内質譜儀市場(chǎng)常年被海外龍頭壟斷。根據中國政府采購(gòu)網披露的(de) 2022 年 1-11 月(yuè)招 标/中标統計數據,在政府采購(gòu)中,海外質譜儀龍頭占據壟斷地位,CR5 高(gāo)達 69.22%,其 中安捷倫、島津的(de)市占率分(fēn)别爲 20.24%、18.71%;而國内廠商占有率不足 5%。根據禾 信儀器招股說明(míng)書(shū)、中國海關、智研咨詢數據,伴随著(zhe)國内質譜儀廠商自主創新能力不斷 增強,我國和(hé)海外市場(chǎng)的(de)差距逐漸減小,進口依賴程度(質譜儀進口金額/中國質譜儀市場(chǎng) 規模)從 2014 年的(de) 95%下(xià)降至 2020 年的(de) 74%。 五大(dà)行業壁壘制約國産企業發展。質譜儀是綜合機械、電子、真空、計算(suàn)機以及光(guāng)學 等多(duō)方面技術的(de)高(gāo)端分(fēn)析儀器,是一個(gè)極其複雜(zá)的(de)分(fēn)析儀器系統。質譜儀的(de)研發涉及精密 電子、精密機械、真空、軟件、自動控制等技術以及電子光(guāng)學和(hé)離子光(guāng)學、物(wù)理(lǐ)化(huà)學等學 科,具有較高(gāo)的(de)技術壁壘、人(rén)才壁壘、資金壁壘、營銷與服務體系壁壘以及客戶資源和(hé)品 牌效應壁壘。 貿易摩擦加速國産質譜替代趨勢。2020 年,中美(měi)兩國貿易摩擦加劇,美(měi)國将科學儀 器産業定位爲高(gāo)端制造業、高(gāo)保密行業和(hé)戰略性産業,在“商業管制清單(The Commerce Control List)” 中納入質譜儀、涉及質譜儀的(de)特殊處理(lǐ)設備及應用(yòng),主要包括能夠測量 230 個(gè)原子質量的(de)質譜儀、電感耦合等離子體質譜儀(ICP-MS 系列)、輝光(guāng)放電質譜儀、熱(rè)電 離質譜儀、電子轟擊質譜儀等。中國質譜儀研發起步較早,但改革開放以後,大(dà)量的(de)國外 先進質譜儀産品湧入中國,導緻國産儀器廠商發展阻力增大(dà)。随著(zhe)海外技術管制逐步加劇, 國内廠商在技術和(hé)研發方面實現了(le)快(kuài)速發展,特别是聚光(guāng)科技、禾信儀器、皖儀科技、萊 伯泰科等廠商持續加大(dà)研發投入,在質量分(fēn)析器、離子源等核心技術上持續突破,爲打破 海外壟斷奠定基礎。 質譜儀行業空間測算(suàn):2025 年國内質譜儀市場(chǎng)規模可(kě)達 224 億元 我們預計 2025 年國内質譜儀市場(chǎng)規模可(kě)達 224 億元,2021-2025 複合增速爲 11%。 根據中國海關披露的(de)質譜儀進口數量、單價以及禾信儀器招股說明(míng)書(shū)披露的(de)國内市場(chǎng)規模, 我們對(duì)國内質譜儀市場(chǎng)進行量價拆分(fēn)及預測。 假設條件 1:根據海關總署數據統計,2021 年中國質譜儀外貿進口數量 15312 台, 其中質譜聯用(yòng)儀的(de)外貿進口數量 5568 台,其他(tā)質譜儀的(de)外貿進口數量 9744 台,2017-2021 年質譜聯用(yòng)儀的(de)外貿進口數量 CAGR 爲 11%,2017-2021 年其他(tā)質譜儀的(de)外貿進口數量 CAGR 爲 10%;2021 年中國質譜聯用(yòng)儀的(de)外貿進口平均單價爲 92 萬元/台,其他(tā)質譜儀 的(de)外貿進口平均單價爲 55 萬元/台,2017-2021 年質譜聯用(yòng)儀的(de)外貿進口平均單價 CAGR 爲-4%,2017-2021 年其他(tā)質譜儀的(de)外貿進口平均單價 CAGR 爲-2%。 假設條件 2:根據觀研報告網的(de)數據統計,2021 年中國質譜儀市場(chǎng)規模爲 150 億元, 根據海關總署數據統計,2021 年中國質譜儀外貿進口的(de)市場(chǎng)規模爲 104.48 億元,質譜儀 外貿出口的(de)市場(chǎng)規模爲 7.84 億元,則 2021 年中國質譜儀外貿出口與國産企業内銷的(de)市場(chǎng) 規模合計爲 45.52 億元,其中國産企業内銷的(de)市場(chǎng)規模爲 37.68 億元。2017-2021 年質譜 儀外貿出口金額 CAGR 爲 16.04%,國産企業内銷金額 CAGR 爲 40.55%。考慮到國産科 學儀器的(de)政策進一步落實,以及國内質譜儀廠商技術水(shuǐ)平的(de)提升,質譜儀廠家的(de)議(yì)價能力 得(de)到進一步體現,中低端的(de)産品憑借逐漸完善的(de)制造和(hé)本土化(huà)服務能力進入全球市場(chǎng),高(gāo) 端産品随著(zhe)國内廠商的(de)持續研發而不斷突破,我們假設 2021-2025 年質譜儀外貿出口金額 CAGR 爲 10%,國産企業内銷金額 CAGR 爲 20%,則 2025 年質譜儀外貿出口金額爲 12 億元,國産企業内銷金額爲 78 億元; 色譜儀:中國色譜儀市場(chǎng)規模超百億,高(gāo)端色譜領域破局任重道遠(yuǎn) 色譜儀即利用(yòng)樣品中各組分(fēn)與流動相和(hé)固定相的(de)作用(yòng)力不同(吸附、分(fēn)配、交換等性能 上的(de)差異),先将它們分(fēn)離,後按一定順序檢測各組分(fēn)及其含量的(de)方法。色譜儀屬于量大(dà)面 廣、技術難度高(gāo)的(de)重要分(fēn)析儀器,其主要構成爲進樣系統、檢測系統、記錄和(hé)數據處理(lǐ)系 統、溫控系統以及流動相控制系統等。按照(zhào)流動相的(de)差異,色譜主要可(kě)以分(fēn)爲氣相色譜法、 液相色譜法、超臨界液相色譜法、電色譜法,其中氣相色譜和(hé)液相色譜爲應用(yòng)最廣泛的(de)兩 種色譜儀器。 色譜儀的(de)下(xià)遊應用(yòng)領域廣闊,廣泛應用(yòng)于食品、制藥、環境、化(huà)工、材料、生命科學 等領域的(de)物(wù)質檢測及化(huà)學成分(fēn)分(fēn)析。根據 SDI 數據顯示,2020 年全球色譜儀市場(chǎng)規模約 100 億美(měi)元,其中歐美(měi)色譜儀器市場(chǎng)約占全球的(de) 57%,中國占比約 16%,受益于生物(wù)制藥、 生命科學、食品、環境等行業的(de)發展,中國成爲色譜儀需求增速最快(kuài)的(de)地區(qū)。根據 SDI 數 據顯示,2020 年中國色譜儀市場(chǎng)規模約爲 107.2 億元,2016~2020 年年均複合增長(cháng)率爲 8.2%,處于快(kuài)速增長(cháng)階段。 色譜儀器中最大(dà)的(de)兩個(gè)品類爲液相色譜儀和(hé)氣相色譜儀,根據 SDI 統計 2020 年全球 色譜儀器細分(fēn)市場(chǎng)中,高(gāo)效液相色譜儀占據 50%的(de)份額,氣相色譜儀占據 21%的(de)份額。 按全球市場(chǎng)情況估算(suàn),2020 年中國高(gāo)效液相色譜儀市場(chǎng)規模約爲 50-55 億元,氣相色譜 儀市場(chǎng)規模約爲 20-25 億元,在實驗分(fēn)析儀器細分(fēn)品類中位居前列。 液相色譜儀 根據海關總署數據,從進口數據來(lái)看,2022 年我國共進口液相色譜儀 22477 台,進 口金額爲 9.69 億美(měi)元,進口平均單價爲 51.77 萬美(měi)元;從出口數據來(lái)看,2022 年我國共 出口液相色譜儀 1817 台,出口金額爲 3.27 億美(měi)元,出口平均單價爲 13.17 萬美(měi)元。 氣相色譜儀 根據海關總署數據,從進口數據來(lái)看,2022 年我國共進口氣相色譜儀 10536 台,進 口金額爲 3.27 億美(měi)元,進口平均單價爲 36.68 萬美(měi)元;從出口數據來(lái)看,2022 年我國共 出口氣相色譜儀 38285 台,出口金額爲 1.41 億美(měi)元,出口平均單價爲 8.74 萬美(měi)元。 政策端持續加碼,奏響科學儀器國産化(huà)攻堅戰号角 從行業整體看,我國分(fēn)析儀器行業貿易逆差自 2020 年不斷縮小。根據海關總署數據, 2022 年我國分(fēn)析儀器進口額爲 31.54 億美(měi)元,同比減少 50.29%。從長(cháng)周期來(lái)看,我國分(fēn) 析儀器行業處于持續的(de)貿易逆差狀态,但貿易逆差額自 2020 年開始呈下(xià)降趨勢,我們認 爲疫情爆發以來(lái),全球生物(wù)醫藥、檢測企業對(duì)上遊設備、原料及耗材的(de)需求快(kuài)速增加,海 外廠商在平衡産能供給的(de)過程中,會優先滿足重點客戶,一般對(duì)于國内客戶的(de)供貨周期也(yě) 從原來(lái)的(de) 3-6 個(gè)月(yuè)大(dà)幅提高(gāo)到了(le) 9-12 個(gè)月(yuè);同時(shí),醫療領域快(kuài)速推進的(de)集采政策,讓原本 對(duì)價格不敏感的(de)下(xià)遊企業開始“精打細算(suàn)”。這(zhè)些變化(huà)加速了(le)生物(wù)技術産業鏈上遊向國産 轉移,國産科學儀器公司也(yě)借此獲得(de)了(le)新的(de)發展契機。 鼓勵國産設備采購(gòu)疊加強化(huà)進口管理(lǐ),政策東風助力國産化(huà)進程加速。近年來(lái),國家 相繼頒布了(le)一系列政策文件均對(duì)科學儀器的(de)發展進行了(le)扶持和(hé)鼓勵,爲科學儀器産業提供 良好的(de)發展環境。科學儀器屬于典型的(de)“卡脖子”行業,2018 年國家統計局将質譜儀納入“高(gāo) 端裝備制造業”行業中,在政策端通(tōng)過鼓勵采購(gòu)國産設備以及限制海外設備進口等方式強 化(huà)國産設備競争力,我們認爲針對(duì)高(gāo)投入、高(gāo)研發風險,且國産品牌發展仍處初期的(de)科學 儀器行業,隻有持續加大(dà)政策支持力度,加速推進國産化(huà)進程,高(gāo)端儀器才能實現自主可(kě) 控。 政策賦能,國産化(huà)進程有望加速。2021 年 5 月(yuè) 14 日,财政部和(hé)工業與信息化(huà)部制定 了(le)《政府采購(gòu)進口産品審核指導标準》,對(duì) 74 種分(fēn)析儀器、10 種光(guāng)學儀器、6 種試驗儀器 及裝置的(de)進口産品采購(gòu)進行了(le)審核建議(yì),其中建議(yì)全部采購(gòu)國産産品有 10 種光(guāng)學儀器(占 比 100%)、5 種實驗儀器及裝置(占比 83%)、32 種分(fēn)析儀器(占比 43.24%)。我們認爲 随著(zhe)國家對(duì)分(fēn)析儀器制造企業及其關鍵核心技術創新能力的(de)重視和(hé)培育,下(xià)遊市場(chǎng)需求不 斷拓展,用(yòng)戶對(duì)國産儀器的(de)信任度逐漸提升,掌握相關産品自主知識産權的(de)國産品牌廠商 通(tōng)過技術創新,将以更符合中國國情、貼合中國用(yòng)戶切實需求、性價比高(gāo)、售後服務優良 的(de)産品在國内市場(chǎng)多(duō)個(gè)細分(fēn)行業領域獲得(de)了(le)競争優勢。 貼息貸款申請截止日期爲 2022 年底,落地時(shí)間緊迫、訂單合同簽訂加速。根據國常 會,貼息貸款申請時(shí)間截至 2022 年 12 月(yuè) 31 日,落地時(shí)間緊迫。根據各省份已公開披露 貸款合同的(de)不完全統計,政策出台後,不到半個(gè)月(yuè)時(shí)間就有 23 個(gè)省市區(qū)有項目貸款簽約 或投放進展,已披露貸款合同金額超 536 億元。其中北(běi)京市重點高(gāo)校、醫院簽訂設備更新 改造貸款合同金額 124 億元,已進入貸款審批程序或已簽訂貸款意向協議(yì)的(de)金額近 170 億 元。湖北(běi)、重慶、四川、遼甯、貴州等地區(qū)貸款合同金額也(yě)已超 50 億元。我們認爲,科 學儀器的(de)使用(yòng)大(dà)戶(高(gāo)校和(hé)醫院)兩個(gè)領域原先不能作爲貸款主體,多(duō)年來(lái)沉澱了(le)大(dà)量的(de) 設備更新改造的(de)需求,此次政策創新,允許公立醫院和(hé)高(gāo)校通(tōng)過貸款來(lái)實現設備更新改造, 将引發空前采購(gòu)熱(rè)潮,醫療、教育、實驗室等領域科學儀器采購(gòu)訂單或将超預期。 其中,根據化(huà)工儀器網統計,2022 年,高(gāo)校位居質譜儀采購(gòu)單位第一,共采購(gòu)質譜 儀 301 台,其采購(gòu)金額爲 10.08 億元,約占 2022 年質譜儀采購(gòu)總金額的(de) 41%。其次爲科 研院所,共采購(gòu)質譜儀 216 台,采購(gòu)金額約爲 5.31 億元,占 2022 年質譜儀采購(gòu)總金額的(de) 22%。 持續自主研發+細分(fēn)領域突破,制造/服務優勢下(xià)國内企業有望後來(lái)居上 科研人(rén)員(yuán)需求特點:注重品牌質量,需求變化(huà)快(kuài)(跟随科研前沿)、産品種類多(duō)、追 求便捷和(hé)效率;因此科研單位和(hé)企業傾向于專業化(huà)、高(gāo)質量的(de)服務商。實驗分(fēn)析儀器的(de)種 類繁多(duō),用(yòng)途特定,單一市場(chǎng)規模較小,單一産品較難形成規模生産,因此造成了(le)行業集 中度低——國内科學儀器行業整體參與者衆多(duō),市場(chǎng)競争激烈,自主創新能力相對(duì)薄弱, 一些高(gāo)端産品和(hé)行業技術水(shuǐ)平與國外先進水(shuǐ)平相比存在一定差距。但考慮到國内客戶對(duì)本 土化(huà)服務能力的(de)剛性需求,跨國巨頭國内服務能力受限+科研産品中國制造能力的(de)提升(即 更好的(de)服務、更高(gāo)的(de)效率、更低的(de)成本等),我們認爲随著(zhe)中國科學儀器企業注重核心零 部件自主化(huà),向下(xià)遊應用(yòng)領域延伸,不斷将優質技術商業化(huà),目前已有少數國内領先企業 具備了(le)一定收入規模,并且切入部分(fēn)高(gāo)端客戶,個(gè)别産品已經達到/超過國際标準,售前後服務及性價比突出,實現了(le)進口替代,搶占了(le)少量市場(chǎng)份額。 中國科學儀器企業發展主要有以下(xià)形式: (1)細分(fēn)單品立足,依靠内生研發能力持續擴充。該類企業曆經多(duō)年慢(màn)慢(màn)積累,在 衆多(duō)競争中能夠在單品類中先取得(de)國内領先,如北(běi)京普析通(tōng)用(yòng)儀器有限公司的(de)紫外-可(kě)見分(fēn) 光(guāng)光(guāng)度計、北(běi)京東西分(fēn)析儀器有限公司的(de)原子吸收光(guāng)譜儀、北(běi)京海光(guāng)儀器有限公司的(de)原子 熒光(guāng)光(guāng)譜儀以及同方威視的(de)拉曼光(guāng)譜儀,然後再以此爲基礎持續研發擴充品類。 (2)先發展專用(yòng)儀器或前處理(lǐ)設備,再發展通(tōng)用(yòng)分(fēn)析儀器。避開國外企業的(de)優勢領 域,抓住國内有機會的(de)細分(fēn)領域(如環境保護、食品安全)赢得(de)發展機會。比如,廣州禾 信儀器股份有限公司在環境保護領域發展針對(duì) PM2.5 和(hé)揮發性有機化(huà)合物(wù)(VOC)的(de)質 譜,獲得(de)發展機遇後,再開始發展高(gāo)端通(tōng)用(yòng)的(de)科學儀器基質輔助激光(guāng)解析飛(fēi)行時(shí)間質譜 (MALDI-TOF)、氣相色譜串聯質譜(GC-MS)、電感耦合等離子體質譜(ICP-MS);北(běi) 京萊伯泰科儀器股份有限公司主攻食品安全、環境領域的(de)前處理(lǐ)設備,并收購(gòu)了(le)幾家國外 前處理(lǐ)設備公司,獲得(de)發展後,再開始發展質譜,如 ICP-MS。 (3)整合資源,實現技術人(rén)才和(hé)産品的(de)快(kuài)速擴張。該類企業的(de)特點是産品品類擴充 快(kuài),整合資源以追求快(kuài)速增長(cháng)。比如,聚光(guāng)科技(杭州)股份有限公司此前側重環保設備, 上市後收購(gòu)北(běi)京吉天儀器有限公司獲得(de)原子熒光(guāng)(AFS),收購(gòu)北(běi)京盈安科技有限公司獲得(de) X 射線熒光(guāng)光(guāng)譜儀(XRF),後在此基礎上發展 ICP 光(guāng)譜和(hé) ICP-MS,繼續發展 GC-MS、 液相色譜串聯質譜(LC-MS)等高(gāo)端科學儀器。天美(měi)集團此前生産高(gāo)壓液相色譜(HPLC)、 氣相色譜(GC)、紫外-可(kě)見分(fēn)光(guāng)光(guāng)度計(UV-Vis)、天平等儀器與實驗室設備,在香港上 市後收購(gòu)國外企業,獲得(de)了(le)比較強的(de)分(fēn)子熒光(guāng)、天平、離心機能力;GC、HPLC 研發能 力正在增強,并開始涉足 GC-MS、同位素質譜等。 (I)以新芝生物(wù)爲例: 公司銷售額排名前四的(de)産品,超聲波細胞粉碎機、冷(lěng)凍幹燥機、 恒溫水(shuǐ)浴、超聲波 清洗機,在相同規格和(hé)相近參數條件下(xià),與國外的(de)競品相比,核心性能相當,部分(fēn)性能參 數優于國外競品,且具備價格優勢。 (II)以海能技術爲例: ①公司在凱氏定氮儀領域主要競争對(duì)手爲丹麥福斯(FOSS),選取雙方主流産品型号 進行技術指标對(duì)比,從具體指标來(lái)看,公司産品測定範圍、滴定精度、耗水(shuǐ)量等指标已領 先競品,測定時(shí)間、回收率、重複性等指标已達到競品技術水(shuǐ)準。 ②公司微波消解儀産品的(de)性能參數與國外廠商的(de)主流競品相當。雖然國外主流廠商在 微波消解儀領域研究曆史較長(cháng),在産品設計方面(如微波加熱(rè)腔體尺寸結構布局等)研究 更加深入,儀器的(de)電磁場(chǎng)均勻性、功率效率及控制算(suàn)法等具有一定優勢,在儀器制造工藝 方面,國外主流廠商的(de)配件裝配方式以及檢驗标準要求更高(gāo),其産品的(de)穩定性更優,但是 海能技術依托高(gāo)通(tōng)量超高(gāo)壓微波消解儀在研項目,持續進行樣品前處理(lǐ)領域的(de)技術創新和(hé) 積累。随著(zhe)在研項目的(de)推進,公司已陸續彌補與國外主流廠商在微波消解儀領域的(de)部分(fēn)技 術差距。 (III)以禾信儀器爲例: 公司始終堅持以自主研發爲主、合作研發爲輔的(de)方式,長(cháng)期踐行自主創新。公司通(tōng)過 多(duō)年的(de)持續研發、技術積累,構建起質譜儀研發、應用(yòng)開發、生産、銷售、技術服務、品 質控制等完整的(de)業務鏈條,形成了(le)從基礎研究成果向産業化(huà)應用(yòng)轉化(huà)的(de)技術能力體系。公 司掌握質譜核心關鍵技術,在質譜儀進樣系統、離子源、質量分(fēn)析器、數據處理(lǐ)系統和(hé)整 機系統中持續進行技術突破。 公司質譜儀産品可(kě)廣泛應用(yòng)于環境監測、生物(wù)醫療、食品安全、公安司法、臨床檢驗、 工業制造等領域。截至 2022 年 9 月(yuè) 30 日,禾信儀器及子公司共擁有 141 項專利,其中 發明(míng)專利 48 項、實用(yòng)新型 90 項、外觀專利 3 項;此外,公司及子公司共擁有 78 項軟件 著作權。公司以質譜技術爲核心,依托強大(dà)的(de)研發團隊,在質譜核心技術上持續突破,爲 客戶提供綜合服務方案,得(de)到了(le)市場(chǎng)和(hé)客戶認可(kě),在行業内奠定了(le)領先的(de)市場(chǎng)地位。 (IV)以萊伯泰科爲例: 公司憑借前瞻性技術研發布局和(hé)深厚的(de)技術積澱,不斷打磨自身産品的(de)差異化(huà)競争優 勢,并順應行業發展趨勢,積極推進樣品前處理(lǐ)儀器的(de)自動化(huà)、智能化(huà)、一體化(huà)進程,從 而在市場(chǎng)競争中占據優勢地位,産品市場(chǎng)占有率位居前列。 助力科技創新研發,科學儀器行業方興未艾科技創新研發之基,全球科學儀器行業市場(chǎng)規模穩定增長(cháng) 科學儀器具備複雜(zá)而精密的(de)技術體系,其制造水(shuǐ)平是衡量一個(gè)國家高(gāo)端制造能力的(de)重 要指标之一。科學儀器屬于廣義的(de)科學服務行業範疇,其中實驗分(fēn)析儀器是科學儀器重要 組成部分(fēn),是基礎的(de)科學實驗裝備,具備複雜(zá)而精密的(de)技術體系,包括色譜、質譜、原子 光(guāng)譜、分(fēn)子光(guāng)譜、材料表征、表面科學、生命科學儀器、實驗室自動化(huà)及軟件、全球通(tōng)用(yòng) 分(fēn)析儀和(hé)全球實驗室設備等。先進的(de)儀器設備是科學研究和(hé)技術創新的(de)基礎條件,科學儀 器行業是爲科學研究提供工具和(hé)方法的(de)高(gāo)科技行業,其創新、制造和(hé)應用(yòng)水(shuǐ)平是衡量一個(gè) 國家科技發展水(shuǐ)平和(hé)潛力的(de)重要标志。我們認爲,科學分(fēn)析儀器是支撐科學進步、科技創 新質量優化(huà)的(de)基礎性行業,也(yě)是對(duì)一國工業水(shuǐ)平、創新實力甚至國家安全有著(zhe)重大(dà)影(yǐng)響的(de) 戰略性行業。 科學儀器行業下(xià)遊客戶主要爲各大(dà)科研主體。科學儀器産業鏈位于行業中遊,上遊主 要爲各類儀器部件,包括光(guāng)學部件、真空部件、電子部件、機械部件等,下(xià)遊則應用(yòng)于高(gāo) 校、政府、第三方檢測公司以及各類工業生産企業的(de)科研、檢測與教學活動中。從中遊來(lái) 看,科學儀器可(kě)與試劑耗材、各類實驗室服務相互配套,進而爲下(xià)遊提供完整的(de)科學服務 綜合解決方案。 全球研發經費持續投入,科學儀器行業市場(chǎng)規模預計将穩定增長(cháng)。科學儀器行業是科 學服務行業的(de)重要組成,聚焦服務國家創新驅動、轉型升級戰略,爲産業升級和(hé)企業創新 提供助力和(hé)保障,已成爲當今世界科技和(hé)經濟發展不可(kě)或缺的(de)先行行業,它的(de)發展在一定 程度上标志著(zhe)一個(gè)國家的(de)經濟和(hé)科技發展水(shuǐ)平。如歐美(měi)日等科技強國都有強大(dà)的(de)本土科學 服務公司作爲本國創新服務支撐,不僅能夠提升本國協同創新速度和(hé)成果轉化(huà)效率,降低 科研物(wù)資的(de)采購(gòu)成本,還(hái)能保障科研物(wù)資安全和(hé)科研數據信息安全,确保行業标準制定話(huà) 語權。 近年來(lái)随著(zhe)世界科技競争日趨激烈,全球正迅速進入知識密集型經濟時(shí)代,科學和(hé)工 程研究、商業化(huà)應用(yòng)及智力成果轉化(huà)的(de)重要性愈發凸顯,世界許多(duō)國家都把強化(huà)科技創新 作爲國家戰略,把科技投資作爲戰略性投資,出台一系列科技創新政策,如美(měi)國于 2009、 2011、2015 年連續出台《美(měi)國國家創新戰略》;歐盟于 2014 年起正式實施“地平線 2020” 科研規劃;日本近年出台了(le)《第五期科學技術基本計劃(2016-2020)》、《科學技術創新綜 合戰略 2017》等重要文件。我們認爲随著(zhe)各個(gè)國家将資源集中到研發、教育等知識密集 型領域,政府、企業和(hé)科研機構研發經費的(de)穩定投入将持續帶動科學儀器行業市場(chǎng)規模不 斷增長(cháng)——根據 Statista 機構統計,2019 年全球研發總支出約 2.37 萬億美(měi)元,2010-2019 年複合增速 6%左右。 另一方面,考慮到全球各國研發經費仍以企業爲主(在我們選取的(de)七個(gè)國家中,來(lái)源 于企業的(de)研發經費平均占比爲 67%,企業執行的(de)研發經費平均占比約 73%),并且考慮到 生命科學、生物(wù)醫藥企業是科學服務行業的(de)主要客戶(參考賽默飛(fēi) 2019 年官網提供的(de)投 資者交流材料數據,賽默飛(fēi)收入結構中 42%來(lái)自生物(wù)醫藥領域,23%來(lái)自生命科學與診斷 領域),因此我們認爲,伴随全球生命科學領域研究資金的(de)持續投入、生物(wù)醫藥企業研發 投入的(de)不斷增加,以及全球醫療健康領域投融資額的(de)快(kuài)速增長(cháng),将進一步推動全球科學儀 器行業市場(chǎng)規模的(de)擴容。 預計 2022 年全球分(fēn)析儀器市場(chǎng)規模約 750 億美(měi)元,中國占比約 12-15%。根據 SDI 發布的(de)全球實驗分(fēn)析儀器市場(chǎng)規模數據顯示,2022 年全球分(fēn)析儀器市場(chǎng)規模預計達到 750億美(měi)元,2015-2022年年均複合增長(cháng)率約爲 5.6%;其中,中國市場(chǎng)成長(cháng)快(kuài)速,2015-2020 年中國分(fēn)析儀器市場(chǎng)規模增速爲 6.8%,2020 年市場(chǎng)規模全球占比爲 11.70%,若我們假 設 2022 年占比爲 12-15%,則估計 2022 年中國分(fēn)析儀器市場(chǎng)規模約爲 90-113 億美(měi)元。 國内科研支出快(kuài)速增長(cháng),科學儀器下(xià)遊應用(yòng)場(chǎng)景廣闊 中國科學研究起步較晚,但近年來(lái)科研經費投入增長(cháng)顯著。中國作爲發展中國家,整 體科學研究領域起步較晚,存在著(zhe)服務機構專業化(huà)程度不高(gāo)、高(gāo)端服務業态較少、知名品 牌與複合型人(rén)才缺乏等問題,相較國外發達國家具有明(míng)顯差距,但近年來(lái)随著(zhe)國家加快(kuài)創 新體系建設和(hé)産業升級,相繼發布一系列如《國家中長(cháng)期教育改革和(hé)發展規劃綱要 (2010-2020 年)》、《國家中長(cháng)期科技人(rén)才發展規劃(2010-2020 年)》、《關于深化(huà)科技體 制改革加快(kuài)國家創新體系建設的(de)意見》、《國家創新驅動發展戰略綱要》、《國務院關于全面 加強基礎科學研究的(de)若幹意見》等重要文件。在國家政策對(duì)科技型企業自主創新的(de)扶持下(xià), 我們認爲國家科研經費投入的(de)持續增長(cháng),将帶動科研機構及企業對(duì)于科研産品及服務需求 的(de)增加,推動中國科學儀器行業進一步發展。 根據國家統計局《2021 年全國科技經費投入統計公報》數據,2021 年全國共投入研 究與試驗發展(R&D)經費 27956.3 億元,比上年增加 3563.2 億元,同比增長(cháng) 14.61%, 2010-2021 年均複合增速 13.32%;研發支出占 GDP 比重也(yě)由 2010 年的(de) 1.70%上升到 2021 年的(de) 2.44%。 具體來(lái)看,國内科研投入活動主體以企業爲主,占比超過四分(fēn)之三。2021 年全國科 技經費投入分(fēn)活動主體來(lái)看,各類企業研究與試驗發展(R&D)經費支出 21504.1 億元, 同比增長(cháng) 15.2%;政府屬研究機構經費支出 3717.9 億元,同比增長(cháng) 9.1%;高(gāo)等學校經費 支出 2180.5 億元,同比增長(cháng) 15.8%。企業、政府屬研究機構、高(gāo)等學校經費支出所占比 重分(fēn)别爲 76.9%、13.3%和(hé) 7.8%;分(fēn)類型看,全國基礎研究經費 1817.0 億元,同比增長(cháng) 23.9%;應用(yòng)研究經費 3145.4 億元,同比增長(cháng) 14.1%;試驗發展經費 22995.9 億元,同 比增長(cháng) 14.0%。基礎研究、應用(yòng)研究和(hé)試驗發展經費所占比重分(fēn)别爲 6.5%、11.3%和(hé) 82.3%。 與發達國家相比,中國研發投入占比仍有明(míng)顯提升空間。根據 Word Bank 數據,2018 年中國研發支出約3184億美(měi)元,研發經費總額僅次于美(měi)國的(de)5730億美(měi)元,位列全球第二; 但從研發投入強度來(lái)看(即研發經費投入/GDP 的(de)比例),中國與發達國家還(hái)存在不少距離, 2018 年中國研發投入強度約 2.19%,低于世界平均水(shuǐ)平的(de) 2.27%,而美(měi)國爲 2.84%,德 國爲 3.09%,日本爲 3.26%,韓國超過 4%、達到 4.85%,以色列全球最高(gāo)爲 4.95%。 根據國務院 2016 年發布的(de)《國家創新驅動發展戰略綱要》,綱要預計“到 2020 年進 入創新型國家行列,研究與試驗發展(R&D)經費支出占國内生産總值比重達到 2.5%;到 2030 年跻身創新型國家前列,研究與試驗發展(R&D)經費支出占國内生産總值比重 達到 2.8%”。據上,假設到 2030 年中國研發投入強度達到 2.8%,參考國際貨币基金組織 IMF 的(de)預測到 2030 年中國 GDP 總值将超過 25 萬億美(měi)元,則 2030 年中國研究與試驗發 展(R&D)經費支出有望達到約 50000 億元,2019-2030 年複合增速預計約爲 8%。 因此總體來(lái)看,中國科研經費投入近年保持增長(cháng),未來(lái)投入強度預計仍将穩步提高(gāo)— —我們認爲中國科研經費,特别是在生物(wù)醫藥和(hé)新材料等領域的(de)持續增長(cháng),将帶動市場(chǎng)對(duì) 科研實驗用(yòng)品需求的(de)增加,預計科學儀器行業市場(chǎng)将進一步擴容。 科學儀器應用(yòng)廣泛,跟随下(xià)遊行業發展規模持續擴張。科學儀器是用(yòng)來(lái)測定物(wù)質的(de)組 成、結構等特性的(de)儀器,物(wù)質分(fēn)析包括定性分(fēn)析、定量分(fēn)析、結構分(fēn)析和(hé)某些物(wù)理(lǐ)特性的(de) 分(fēn)析。實驗分(fēn)析儀器使得(de)樣品處理(lǐ)、分(fēn)析、檢測結果更爲精确,操作更爲簡便,有毒有害 物(wù)質的(de)處理(lǐ)更爲專業,是各行業科學研究、分(fēn)析測試的(de)得(de)力工具,對(duì)産業發展起到良好的(de) 助力作用(yòng)。科學儀器行業的(de)下(xià)遊用(yòng)戶廣泛分(fēn)布在國民經濟衆多(duō)領域中,主要有食品、制藥、 農林(lín)水(shuǐ)産、環境、第三方檢測、化(huà)工、科研與教育等領域。在單位性質上,實驗分(fēn)析儀器 的(de)終端用(yòng)戶主要爲政府單位、科研院所及大(dà)專院校、企業及第三方檢測公司等。由于下(xià)遊 用(yòng)戶具有較大(dà)差異性,因此也(yě)對(duì)實驗分(fēn)析儀器行業的(de)産品提出了(le)多(duō)樣化(huà)、個(gè)性化(huà)等需求。 生命科學領域是分(fēn)析儀器的(de)最大(dà)應用(yòng)市場(chǎng)。儀器分(fēn)析是現代制藥工業中一項必不可(kě)少 的(de)方法與途徑,在制藥過程中通(tōng)過科學手段分(fēn)析,可(kě)以全面而系統地建立藥物(wù)制劑研發、 生産、治療的(de)質量監管體系,以保證民衆用(yòng)藥穩定、安全和(hé)有效。近年來(lái),分(fēn)析儀器與分(fēn) 析技術快(kuài)速發展,使其在制藥領域的(de)應用(yòng)日益普及,特别是在新藥研究、藥物(wù)分(fēn)析、臨床 檢驗、病因研究等領域。根據 SDI 發布的(de)《2015-2020 全球分(fēn)析儀器市場(chǎng)》數據顯示,分(fēn) 析儀器應用(yòng)最多(duō)的(de)是生命科學領域,其中制藥領域占據分(fēn)析儀器市場(chǎng)需求的(de) 14%,醫院/ 臨床占據分(fēn)析儀器市場(chǎng)需求的(de) 11%,生物(wù)技術占據分(fēn)析儀器市場(chǎng)需求的(de) 10%,CRO 占據 分(fēn)析儀器市場(chǎng)需求的(de) 6%,合計占據分(fēn)析儀器市場(chǎng)需求的(de) 41%。 食品領域 在經濟快(kuài)速發展與人(rén)民生活質量迅速提高(gāo)的(de)背景下(xià),民衆食品安全意識增強,對(duì)食品營養品質的(de)需求逐漸提高(gāo),政府與食品行業相關企業對(duì)食品營養與安全問題的(de)重視程度也(yě) 在不斷提升,促使我國食品檢測市場(chǎng)快(kuài)速發展。據中商情報網數據顯示,2016-2021 年中 國食品安全檢測市場(chǎng)規模持續增長(cháng),2021 年市場(chǎng)規模達 1,093.6 億元,預計 2022 年我國 食品安全檢測市場(chǎng)規模将達 1,204 億元。政府監管部門、食品生産加工企業、食品安全檢 測機構是我國食品安全檢測市場(chǎng)的(de)主要客戶群體。 食品安全檢測的(de)常見方法有四大(dà)類,分(fēn)别爲電化(huà)學分(fēn)析法(滴定法、電位法、庫侖法 等)、光(guāng)學分(fēn)析法(紅外光(guāng)譜法、紫外分(fēn)光(guāng)光(guāng)度法、熒光(guāng)光(guāng)度法等)、色譜分(fēn)析法(氣相色 譜法、高(gāo)效液相色譜法等)、色譜-質譜聯用(yòng)法(氣相色譜-質譜法、液相色譜-質譜法),相 應所使用(yòng)的(de)實驗分(fēn)析儀器也(yě)各不相同。凱氏定氮儀、杜馬斯定氮儀可(kě)用(yòng)于食品蛋白質含量 檢測領域;微波合成萃取儀、固相萃取儀可(kě)用(yòng)于食品添加劑、農藥殘留檢測的(de)樣品前處理(lǐ) 領域;高(gāo)效液相色譜儀在食品安全檢測領域有著(zhe)廣泛的(de)應用(yòng),如甜味劑、色素、防腐劑、 糖類、維生素、農藥殘留、獸藥殘留檢測等;氣相色譜-離子遷移譜聯用(yòng)儀可(kě)應用(yòng)于食品風 味研究、農産品産地區(qū)分(fēn)、食品品質分(fēn)級、食品貨架期判斷、食品摻僞鑒别等領域;電位 滴定儀可(kě)用(yòng)于食品中碘、二氧化(huà)硫殘留、過氧化(huà)值、含糖量、脂肪酸值測定等領域。未來(lái), 随著(zhe)食品行業持續發展,檢驗檢測方法不斷豐富,食品營養與安全檢測市場(chǎng)的(de)快(kuài)速增長(cháng)将 爲上遊實驗分(fēn)析儀器的(de)市場(chǎng)需求提供強大(dà)支撐。 制藥領域 醫藥制造業是指原料經物(wù)理(lǐ)變化(huà)或化(huà)學變化(huà)後成爲新的(de)醫藥類産品的(de)過程,包含中西 藥、獸用(yòng)藥品、醫藥原藥以及衛生材料制造等。醫藥制造業是關系到國計民生的(de)基礎性、 戰略性産業,是國民經濟的(de)重要組成部分(fēn)。近年來(lái),随著(zhe)我國國民經濟持續快(kuài)速發展,人(rén) 均可(kě)支配收入增加,居民健康意識提升,醫療健康支出增加,推動公衆對(duì)醫藥産品的(de)需求 增加。同時(shí),政府頒布多(duō)項政策鼓勵新藥研發,加速藥品上市審評審批,疊加科學技術進 步的(de)推動,中國本土制藥企業迅速成長(cháng),中國制藥行業蓬勃發展。據國家統計局公布的(de)數 據,2021年,中國共有醫藥制造業企業8,337個(gè),較2020年增加了(le)167個(gè),同比增長(cháng) 2.04%。 根據弗諾斯特沙利文分(fēn)析報告(轉引自海能技術招股書(shū))顯示,中國制藥市場(chǎng)規模從 2015 年的(de) 1,943 億美(měi)元增長(cháng)至 2019 年的(de) 2,384 億美(měi)元;未來(lái)五年(2019-2024 年),中國制藥行業市場(chǎng)規模将持續擴大(dà),預計于 2024 年達到 3,225 億美(měi)元。 制藥過程中常見的(de)分(fēn)析方法有電化(huà)學分(fēn)析法(電解法、電位法等)、光(guāng)譜分(fēn)析法 (紫 外分(fēn)光(guāng)光(guāng)度法、紅外光(guāng)譜法、原子吸收分(fēn)光(guāng)光(guāng)度法等)、色譜分(fēn)析法(氣相色譜法、高(gāo)效 液相色譜法、薄層色譜法等)和(hé)核磁共振波譜法等。此外,色譜法與質譜法聯用(yòng)形成的(de)氣 相色譜-質譜、液相色譜-質譜也(yě)是多(duō)組分(fēn)藥物(wù)定性和(hé)定量分(fēn)析的(de)重要工具。凱氏定氮儀可(kě) 用(yòng)于藥品、制藥原料中氮含量測定等領域;微波消解儀可(kě)用(yòng)于藥物(wù)中重金屬等成分(fēn)檢測的(de) 前處理(lǐ)領域;微波合成萃取儀、固相萃取儀可(kě)用(yòng)于藥品、制藥原料中有機物(wù)的(de)萃取等前處 理(lǐ)領域;高(gāo)效液相色譜儀可(kě)用(yòng)于合成藥物(wù)的(de)純化(huà)及質量控制、中草(cǎo)藥有效成分(fēn)的(de)分(fēn)離制備 及純度測定、藥代動力學研究中的(de)分(fēn)離分(fēn)析等領域;電位滴定儀可(kě)用(yòng)于藥品及其原料的(de)含 量測定與分(fēn)析等領域。随著(zhe)制藥行業市場(chǎng)規模的(de)不斷擴大(dà),以及制藥行業生産過程、質量 監控過程中分(fēn)析儀器應用(yòng)的(de)不斷深化(huà),實驗分(fēn)析儀器在制藥領域的(de)市場(chǎng)需求将進一步提升, 未來(lái)具備廣闊的(de)發展空間。 檢驗檢測領域 檢驗檢測行業是指檢驗檢測機構接受政府監管機構、生産商或産品用(yòng)戶的(de)委托, 通(tōng) 過專業技術手段及儀器設備在相應标準及技術規範等條件下(xià)對(duì)鑒定的(de)樣品質量、安全、性 能、環保等方面指标進行檢驗檢測并出具檢驗檢測報告,從而評定是否符合政府、行業和(hé) 用(yòng)戶在質量、安全、性能等方面的(de)标準和(hé)要求。檢驗檢測是國家質量基礎設施的(de)重要組成 部分(fēn),是實驗分(fēn)析儀器的(de)主要下(xià)遊市場(chǎng)之一。據國家市場(chǎng)監督管理(lǐ)總局公布的(de)數據顯示, 2013-2020 年我國檢驗檢測行業的(de)營業收入從 1,398.5 億元增長(cháng)至 3,585.9 億元,年均複 合增長(cháng)率達到 14.40%,行業規模保持高(gāo)速增長(cháng)态勢。檢驗檢測行業的(de)高(gāo)速發展帶動了(le)相 關儀器設備的(de)規模擴張,2013 年我國共有各類檢驗檢測儀器設備 328.10 萬台/套,而在 2020 年已經增長(cháng)至 808.01 萬台/套,年均複合增速約爲 13.74%。下(xià)遊應用(yòng)領域的(de)不斷發 展将爲上遊實驗分(fēn)析儀器帶來(lái)可(kě)觀的(de)需求增量,也(yě)将對(duì)儀器産品的(de)性能、精度、效率提出 更高(gāo)要求,從而成爲實驗分(fēn)析儀器行業技術升級和(hé)産品叠代的(de)源動力。 随著(zhe)國家相關産業政策的(de)支持,下(xià)遊行業需求的(de)不斷釋放,國内企業自主研發實力的(de) 逐步增強,我們認爲中國實驗分(fēn)析儀器行業正逐步步入高(gāo)速度、高(gāo)質量發展時(shí)期,未來(lái)市 場(chǎng)潛力巨大(dà)。近年來(lái),中央和(hé)地方各級政府也(yě)出台了(le)一系列産業政策,大(dà)力扶持實驗分(fēn)析 儀器領域的(de)發展,提升中國高(gāo)端裝備制造能力。在國家統計局頒布的(de)《戰略性新興産業分(fēn) 類(2018)》中,實驗分(fēn)析儀器被列入高(gāo)端裝備制造産業,是國家重點鼓勵發展的(de)領域。 根據 SDI 數據,2020 年中國實驗分(fēn)析儀器市場(chǎng)規模約 75 億美(měi)元,2015-2020 年複合增速 爲 6.80%,高(gāo)于同期北(běi)美(měi)(5.20%)、歐洲(3.10%)、日本(2.90%)。 全球科學儀器龍頭重視并購(gòu)與創新,全産業鏈協同發展 持續性整合和(hé)并購(gòu)始終是全球龍頭做(zuò)大(dà)做(zuò)強的(de)重要驅動力。目前美(měi)國、歐洲等發達國 家或地區(qū)相關行業發展已基本成熟,市場(chǎng)競争較爲平穩。行業内公司,已經在資本的(de)推動 下(xià),規模化(huà)發展,完成了(le)從家族化(huà)中小型企業向巨無霸企業過渡的(de)階段,跨國企業構建了(le) 産品全系列生态圈并以兼并收購(gòu)作爲主要競争策略,通(tōng)過收購(gòu)競賽,快(kuài)速擴增新型科研用(yòng) 品品類和(hé)相關專利,築高(gāo)行業壁壘、消除競争,進而利用(yòng)壟斷地位控制産品價格,攫取高(gāo)額利潤,也(yě)誕生了(le)一批具有世界影(yǐng)響力的(de)公司——從單一領域到一站式科研服務提供商, 行業集中度也(yě)随之上升。 海外科學儀器龍頭在并購(gòu)中注重全産業鏈協同效應。以賽默飛(fēi)世爾在分(fēn)析儀器領域的(de) 并購(gòu)活動爲例,賽默飛(fēi)世爾注重與并購(gòu)标的(de)産生協同效應,對(duì)擁有高(gāo)技術壁壘的(de)儀器公司 進行并購(gòu),橫向拓展新的(de)産品矩陣,縱向延伸新的(de)儀器應用(yòng)領域,不斷加強分(fēn)析儀器所需 的(de)原材料與部件配套能力,形成完善的(de)産品解決方案(即擁有齊全的(de)儀器産品、配套設備、 試劑耗材産品線的(de)供應鏈體系,向“科學服務一體化(huà)”延伸)。 以創新産品與應用(yòng)奠定品牌基礎。分(fēn)析儀器的(de)底層技術原理(lǐ)差異大(dà),技術壁壘高(gāo),全 球分(fēn)析儀器龍頭均保持了(le)長(cháng)周期較爲穩定的(de)研發投入,過去 5 年研發費用(yòng)率基本處于 2%~10%區(qū)間内。從賽默飛(fēi)世爾爲例,全球科學儀器龍頭均具有以下(xià)“創新基因”: 1)推出全球領先産品。在 2019 年的(de)美(měi)國質譜年會(ASMS),賽默飛(fēi)推出了(le)超高(gāo)分(fēn) 辨質譜儀 Thermo Scientific Orbitrap Eclipse,旨在解決生物(wù)學研究中的(de)分(fēn)析難題,輕松應 對(duì)蛋白質組學,生物(wù)制藥與蛋白質高(gāo)級結構分(fēn)析研究中的(de)各項挑戰; 2)引領應用(yòng)場(chǎng)景拓展。2015 年 ASMS 年會上,賽默飛(fēi)推出串聯質譜儀 Q Exactive, 将基于 Orbitrap 的(de)質譜儀擴展到蛋白質組學、環境、食品安全分(fēn)析等領域,對(duì)于未知物(wù)性 能分(fēn)析(食品安全、法醫毒理(lǐ)學和(hé)反興奮劑方面)增加了(le)新的(de)能力。賽默飛(fēi)引領 Orbitrap、 電子顯微鏡等尖端技術走出學術科研場(chǎng)景,在生命科學等場(chǎng)景加速推廣。 全球巨頭重視中國市場(chǎng),國産企業布局則相對(duì)聚焦。以全球分(fēn)析儀器巨頭珀金埃爾默 爲例,其注重中國市場(chǎng),不斷加強在中國的(de)投入,從“爲中國開發”晉級爲“投資中國市 場(chǎng)”,有一支能夠爲中國客戶來(lái)真正設計産品并且生産産品的(de)團隊,“In China for China” 戰略使其研發、服務體系均趨于本土化(huà),可(kě)獲得(de)數十億元量級的(de)收入體量(包括儀器及耗材、服務等)。相比之下(xià),國内分(fēn)析儀器企業發展較快(kuài)的(de)如譜育科技、禾信儀器、萊伯泰 科、皖儀科技等,從收入規模看仍在億元級别,從産品布局看相對(duì)聚焦在某幾類細分(fēn)領域, 我們認爲國産品牌仍是後起之秀,與進口差距仍存,未來(lái)需直面競争、正面突圍。 中高(gāo)端科學儀器國産品牌與外資龍頭相比仍有一定差距。科學儀器行業涉及範圍較爲 廣泛,市場(chǎng)規模較大(dà),國際巨頭幾乎壟斷高(gāo)端産品,占據市場(chǎng)主導地位。國内科學儀器行 業發展相對(duì)滞後,表現爲企業數量多(duō)、技術相對(duì)落後,以中小型企業爲主,并在中低端領 域激烈競争。多(duō)數企業采取作坊式加工生産,不具備嚴格的(de)工藝流程和(hé)檢測程序,質量難 以保證,與美(měi)國、歐洲等企業的(de)同類産品存在較大(dà)差距;同時(shí),由于技術儲備不足,資金 匮乏、規模較小,國内企業僅能專注于生産科研試劑、實驗耗材或者儀器設備中的(de)某一類 産品,并在上述産品上展開價格競争,尚未形成具有壟斷地位的(de)大(dà)型企業,與國際巨頭相 比仍有較大(dà)的(de)差距。 國産儀器在長(cháng)期投入上仍需追趕。分(fēn)析儀器的(de)研發和(hé)設計涉及精密機械、電子、真空、 軟件、自動控制等多(duō)學科技術,核心技術底層原理(lǐ)差異大(dà),具有較高(gāo)的(de)技術壁壘、較長(cháng)的(de) 研發周期,因此分(fēn)析儀器的(de)研發往往需要較大(dà)的(de)投入和(hé)較高(gāo)的(de)風險承受能力。我國分(fēn)析儀 器企業受制于發展時(shí)間、規模體量、地緣政治等因素,研發投入遠(yuǎn)低于海外龍頭,限制了(le) 技術開發與品類拓展。

政策東風漸起,自主研發+高(gāo)效服務下(xià)國内科學儀器 企業有望駛入發展快(kuài)車道國内科學儀器行業發展趨勢向好,進口替代空間廣闊 中國分(fēn)析儀器行業發展趨勢良好,盈利能力逐漸提高(gāo)。近年來(lái),伴随國内機械、電子、 信息、軟件等與實驗分(fēn)析儀器領域相關的(de)基礎行業不斷發展進步,以及物(wù)理(lǐ)、化(huà)學、光(guāng)學、 生命科學等各學科領域分(fēn)析技術的(de)加速創新,實驗分(fēn)析儀器也(yě)實現了(le)快(kuài)速發展。從收入規 模和(hé)盈利能力方面,根據上海儀器儀表行業協會發布的(de)數據,2021 年中國分(fēn)析儀器行業 實現主營業務收入 346.5 億元,同比增長(cháng) 17.49%,2015-2021 年複合增速爲 10.06%;實 現利潤總額 61.67 億元,同比增長(cháng) 20.56%,2015-2021 年複合增速爲 18.51%,營業利潤 率由 2015 年的(de) 9.32%提升至 2021 年的(de) 17.80%。而從生産數量來(lái)看,2020 年中國分(fēn)析 儀器産量約 238.53 萬台,增速有所下(xià)滑,我們判斷主要系疫情原因所緻;2017-2020 年 中國分(fēn)析儀器産量基本維持在 250 萬台上下(xià)。 實驗分(fēn)析儀器制造水(shuǐ)平是衡量一個(gè)國家高(gāo)端制造能力的(de)重要指标之一,國内科學儀器 目前依賴進口程度仍然較高(gāo)。實驗分(fēn)析儀器集成多(duō)個(gè)現代科學與專業技術領域,包括分(fēn)析 化(huà)學、自動化(huà)技術、計算(suàn)機科學技術、材料化(huà)學技術及機械設計制造技術等,此外涉及各 個(gè)下(xià)遊應用(yòng)領域的(de)專業知識,是典型的(de)高(gāo)附加值、技術密集型行業。另一方面,下(xià)遊應用(yòng) 領域的(de)不斷發展也(yě)對(duì)儀器産品的(de)性能、精度、效率提出更高(gāo)要求;這(zhè)也(yě)意味著(zhe)實驗分(fēn)析儀 器供應商需要具備深厚的(de)技術儲備、豐富的(de)經驗積累、完善成熟的(de)研發機制和(hé)研發模式。 相較于發達國家,中國實驗分(fēn)析儀器行業起步較晚,在研發技術、質量和(hé)規模等方面均存 在較大(dà)的(de)差距,特别是在精密儀器等高(gāo)精尖領域内尚難與技術實力雄厚的(de)國外廠商競争, 全球的(de)高(gāo)端産品市場(chǎng)基本被賽默飛(fēi)、安捷倫、默克、島津等國際巨頭所壟斷,而國内高(gāo)端 儀器、精密設備依賴進口程度較高(gāo)。 高(gāo)端科學儀器技術壁壘極高(gāo),國内進口替代進程有望加速 高(gāo)端科學儀器的(de)“高(gāo)端”可(kě)以歸納爲“五高(gāo)”,分(fēn)别是科學含量高(gāo)、制造技術高(gāo)、工藝水(shuǐ) 平高(gāo)、精密程度高(gāo)、性能指标高(gāo)。與高(gāo)端科學儀器在内涵上最爲接近的(de)是先進科學儀器。 先進科學儀器是指原理(lǐ)上先進、技術上創新且用(yòng)以研究國際前沿科學問題的(de)中型科學儀器 設備,因此先進科學儀器在其産生之初無疑屬于高(gāo)端科學儀器。但高(gāo)端科學儀器的(de)範疇要 大(dà)于先進科學儀器,很多(duō)通(tōng)用(yòng)型、普及型的(de)科學儀器如果具備了(le)“五高(gāo)”的(de)特點,同樣屬于 高(gāo)端科學儀器,如 ABI(Applied Biosystems)公司制造的(de) PCR 儀。同時(shí),先進科學儀器 是一個(gè)動态的(de)概念,随著(zhe)技術的(de)擴散,很多(duō)先進科學儀器可(kě)能會成爲常規、普及的(de)儀器, 但其中的(de)等級、檔次較高(gāo)的(de)仍然留在高(gāo)端科學儀器的(de)範疇。 高(gāo)端科學儀器具備六大(dà)創新特性。高(gāo)端科學儀器屬于高(gāo)端制造業和(hé)高(gāo)技術産業,這(zhè)個(gè) 産業的(de)創新活動除了(le)遵循技術創新的(de)一般規律和(hé)高(gāo)技術産業創新的(de)特點,還(hái)具有自身的(de)鮮 明(míng)特性。根據科技和(hé)産業報《高(gāo)端科學儀器的(de)創新特性與産業發展思路》,将高(gāo)端科學儀 器創新的(de)特性歸納爲如下(xià) 6 個(gè)方面。 國内科學儀器行業起步較晚,高(gāo)端儀器的(de)主要市場(chǎng)份額被國外廠商壟斷。實驗分(fēn)析儀 器的(de)種類繁多(duō),用(yòng)途特定,單一市場(chǎng)規模較小,單一産品較難形成規模生産,因此造成了(le) 行業集中度低,細分(fēn)市場(chǎng)普遍缺乏龍頭企業的(de)情況。我國實驗分(fēn)析儀器行業起步較晚,自 主創新能力薄弱,一些高(gāo)端産品和(hé)行業技術水(shuǐ)平與國外先進水(shuǐ)平相比存在一定差距,由此 導緻過去我國在科研領域使用(yòng)的(de)科學儀器設備絕大(dà)部分(fēn)依賴進口,中國市場(chǎng)大(dà)部分(fēn)高(gāo)端産 品被國外廠商壟斷——根據重大(dà)科研基礎設施和(hé)大(dà)型科研儀器國家網絡管理(lǐ)平台統計數 據顯示,2016-2019 年,我國大(dà)型科研儀器整體進口率超 70%,其中分(fēn)析儀器的(de)進口率超 過 80%,分(fēn)析儀器中色譜儀器進口率高(gāo)達 88.45%。 質譜儀:稱量離子質量的(de)高(gāo)精尖儀器,被譽爲“科學儀器的(de)皇冠”。 質譜儀具有高(gāo)靈敏度、高(gāo)分(fēn)辨率、分(fēn)析速度快(kuài)等優勢,融合電子離子光(guāng)學、物(wù)理(lǐ)化(huà)學 等學科,涉及精密電子、精密機械、真空、軟件、自動控制等技術,在醫療健康、食品安 全、環境監測、工業過程分(fēn)析等領域具有不可(kě)替代的(de)作用(yòng)和(hé)舉足輕重的(de)地位。随著(zhe)質譜儀 核心技術的(de)不斷更新并與其他(tā)技術不斷融合,質譜儀的(de)應用(yòng)水(shuǐ)平在一定程度上體現了(le)一個(gè) 國家的(de)儀器分(fēn)析技術水(shuǐ)平,而質譜儀的(de)産業狀況也(yě)在一定程度上反映了(le)一個(gè)國家分(fēn)析儀器 的(de)産業發展狀況和(hé)創新能力。 質譜儀基本構造包括五大(dà)部件,其中離子源(電離樣品爲離子)和(hé)質量分(fēn)析器(分(fēn)離 離子)是核心零部件。質譜儀種類繁多(duō),但基本構造大(dà)緻相同,從工作流程來(lái)看:(1)樣 品直接或間接通(tōng)過進樣系統導入質譜儀後,離子源會先将樣品電離爲氣相帶電離子;(2) 不同質荷比的(de)帶電離子進入質量分(fēn)析器,并在電場(chǎng)或磁場(chǎng)的(de)作用(yòng)下(xià)發生分(fēn)離;(3)檢測器 識别不同離子的(de)電信号并最終轉化(huà)爲質譜圖。此外,質譜儀工作需要在渦輪分(fēn)子泵提供的(de) 真空系統中進行,以保證離子間不會相互碰撞而損失。其中,離子源可(kě)将不同物(wù)質電離成 帶電離子,爲質譜儀的(de)“門戶”;質量分(fēn)析器可(kě)将不同離子分(fēn)離,爲質譜儀的(de)“心髒”;二者均 是質譜儀的(de)核心零部件。 質譜儀目前主要應用(yòng)于生命科學、農業食品等快(kuài)速成長(cháng)的(de)朝陽行業,占質譜儀總需求 比重分(fēn)别爲 42%、26%。從具體的(de)應用(yòng)領域來(lái)看,根據 SDI 統計,2020 年全球質譜儀市 場(chǎng)中,生命科學、環境、食品/農業和(hé)石汽工業分(fēn)别占需求的(de) 42%、24%、26%和(hé) 8%。其 中,生命科學及食品/農業檢測均正處高(gāo)速發展階段,2015 至 2020 年質譜儀在這(zhè)兩個(gè)領 域的(de)需求複合增速分(fēn)别可(kě)達 7.8%和(hé) 6.0%。 質譜儀核心零部件具有較高(gāo)技術壁壘,自研自産是國産企業的(de)破局之路 1. 離子源是質譜儀的(de)“心髒”,國内企業通(tōng)過自研打破“卡脖子”局面。當樣品發生了(le) 離子化(huà)之後才能被質譜檢測到,離子源的(de)作用(yòng)是使被測樣品分(fēn)子電離,并把離子彙聚成具 有一定能量和(hé)幾何形狀的(de)離子束。由于分(fēn)析樣品的(de)多(duō)樣性和(hé)分(fēn)析要求的(de)差異性,物(wù)質電離 的(de)方法和(hé)原理(lǐ)也(yě)各不同,爲滿足多(duō)方位的(de)分(fēn)析要求,産生了(le)一系列電離方法。質譜儀常用(yòng) 的(de)離子源五種爲電子轟擊源(EI)、化(huà)學電離源(CI)、電噴霧電離源(ESI)、大(dà)氣壓化(huà)學電離 源(APCI)和(hé)基質輔助激光(guāng)解吸電離源(MALDI)。根據中國化(huà)學會質譜分(fēn)析委員(yuán)會,目前應 用(yòng)最廣泛、最成熟的(de)離子源技術分(fēn)别爲 EI、ESI、MALDI。而國内部分(fēn)企業已實現自研,如禾信儀器的(de)真空紫外光(guāng)電離源技術可(kě)以對(duì) VOCs 分(fēn)子進行軟電離,解決複雜(zá)樣品同時(shí) 進樣檢測、快(kuài)速定性的(de)難題,可(kě)實現 ppt 量級(萬億分(fēn)之一)的(de)實際樣品檢測限;如皖儀 科技掌握高(gāo)可(kě)靠離子源技術,設計了(le)振蕩型的(de)離子源雙燈絲結構,研究了(le)燈絲氧化(huà)钇塗覆 工藝,采用(yòng)了(le)抗氧化(huà)力強的(de)銥帶燈絲,大(dà)幅度提高(gāo)了(le)離子源的(de)電子發射效率、離子化(huà)率及 壽命,并結合電路保護和(hé)軟件應用(yòng),使離子源的(de)壽命能夠較原來(lái)提高(gāo) 1 倍,達到 3 年,有 效提高(gāo)整機的(de)穩定性和(hé)耐用(yòng)性。 2. 質量分(fēn)析器:是決定質譜儀檢測精度和(hé)準确的(de)關鍵,其作用(yòng)是将電離室中生成的(de)離 子按質荷比(m/z)大(dà)小分(fēn)開,進行質譜檢測。常見質量分(fēn)析器有雙聚焦質量分(fēn)析器、四極杆 質量分(fēn)析器、離子阱質量分(fēn)析器、傅立葉變換離子回旋共振(FT-ICR)以及飛(fēi)行時(shí)間質量 分(fēn)析器(TOF)。目前,我國部分(fēn)企業在中低端質量分(fēn)析器領域已基本實現自研自産,在 高(gāo)端質量分(fēn)析器上也(yě)不斷突破;以禾信儀器爲例,公司的(de)雙極飛(fēi)行時(shí)間質譜技術實現對(duì)正、 負離子的(de)同時(shí)全譜檢測,縮小儀器體積,在國内實現了(le)單顆粒氣溶膠飛(fēi)行時(shí)間質譜儀 (SPAMS 系列)的(de)國産化(huà)和(hé)産業化(huà);以譜育科技爲例,在高(gāo)端質譜技術質量分(fēn)析器領域 掌握了(le)離子阱、四極杆、三重四極杆、飛(fēi)行時(shí)間等質譜技術,并在此基礎上叠代升級,推 出了(le)質譜流式細胞儀、12 寸晶元雜(zá)質成分(fēn)檢測專用(yòng)質譜儀器等産品,此外,公司先後量産 了(le)國内首台商用(yòng)便攜式氣相色譜質譜聯用(yòng)儀(GC-MS)、首台可(kě)車載電感耦合等離子體質 譜儀(ICP-MS)等産品,性能指标均達到國際同類先進水(shuǐ)平。 3. 高(gāo)端通(tōng)用(yòng)零部件:在高(gāo)端通(tōng)用(yòng)零部件(高(gāo)端激光(guāng)器、分(fēn)子泵、氣相色譜質譜聯用(yòng)儀) 方面,國内質譜儀制造商多(duō)采用(yòng)進口産品以降低自身研發成本。根據儀器信息網以及禾信 儀器招股說明(míng)書(shū),公司高(gāo)度重視核心關鍵部件的(de)自主可(kě)控,通(tōng)過不斷的(de)技術創新和(hé)産品研 發,掌握了(le)一系列核心技術,形成了(le)核心關鍵部件完整的(de)制造工藝流程,逐步實現高(gāo)端通(tōng) 用(yòng)零部件研發、生産的(de)自主化(huà)、國産化(huà),基本實現核心關鍵技術自主可(kě)控。 目前海外龍頭相對(duì)壟斷國内質譜儀市場(chǎng),五大(dà)壁壘制約國内企業發展 國内質譜儀市場(chǎng)常年被海外龍頭壟斷。根據中國政府采購(gòu)網披露的(de) 2022 年 1-11 月(yuè)招 标/中标統計數據,在政府采購(gòu)中,海外質譜儀龍頭占據壟斷地位,CR5 高(gāo)達 69.22%,其 中安捷倫、島津的(de)市占率分(fēn)别爲 20.24%、18.71%;而國内廠商占有率不足 5%。根據禾 信儀器招股說明(míng)書(shū)、中國海關、智研咨詢數據,伴随著(zhe)國内質譜儀廠商自主創新能力不斷 增強,我國和(hé)海外市場(chǎng)的(de)差距逐漸減小,進口依賴程度(質譜儀進口金額/中國質譜儀市場(chǎng) 規模)從 2014 年的(de) 95%下(xià)降至 2020 年的(de) 74%。 五大(dà)行業壁壘制約國産企業發展。質譜儀是綜合機械、電子、真空、計算(suàn)機以及光(guāng)學 等多(duō)方面技術的(de)高(gāo)端分(fēn)析儀器,是一個(gè)極其複雜(zá)的(de)分(fēn)析儀器系統。質譜儀的(de)研發涉及精密 電子、精密機械、真空、軟件、自動控制等技術以及電子光(guāng)學和(hé)離子光(guāng)學、物(wù)理(lǐ)化(huà)學等學 科,具有較高(gāo)的(de)技術壁壘、人(rén)才壁壘、資金壁壘、營銷與服務體系壁壘以及客戶資源和(hé)品 牌效應壁壘。 貿易摩擦加速國産質譜替代趨勢。2020 年,中美(měi)兩國貿易摩擦加劇,美(měi)國将科學儀 器産業定位爲高(gāo)端制造業、高(gāo)保密行業和(hé)戰略性産業,在“商業管制清單(The Commerce Control List)” 中納入質譜儀、涉及質譜儀的(de)特殊處理(lǐ)設備及應用(yòng),主要包括能夠測量 230 個(gè)原子質量的(de)質譜儀、電感耦合等離子體質譜儀(ICP-MS 系列)、輝光(guāng)放電質譜儀、熱(rè)電 離質譜儀、電子轟擊質譜儀等。中國質譜儀研發起步較早,但改革開放以後,大(dà)量的(de)國外 先進質譜儀産品湧入中國,導緻國産儀器廠商發展阻力增大(dà)。随著(zhe)海外技術管制逐步加劇, 國内廠商在技術和(hé)研發方面實現了(le)快(kuài)速發展,特别是聚光(guāng)科技、禾信儀器、皖儀科技、萊 伯泰科等廠商持續加大(dà)研發投入,在質量分(fēn)析器、離子源等核心技術上持續突破,爲打破 海外壟斷奠定基礎。 質譜儀行業空間測算(suàn):2025 年國内質譜儀市場(chǎng)規模可(kě)達 224 億元 我們預計 2025 年國内質譜儀市場(chǎng)規模可(kě)達 224 億元,2021-2025 複合增速爲 11%。 根據中國海關披露的(de)質譜儀進口數量、單價以及禾信儀器招股說明(míng)書(shū)披露的(de)國内市場(chǎng)規模, 我們對(duì)國内質譜儀市場(chǎng)進行量價拆分(fēn)及預測。 假設條件 1:根據海關總署數據統計,2021 年中國質譜儀外貿進口數量 15312 台, 其中質譜聯用(yòng)儀的(de)外貿進口數量 5568 台,其他(tā)質譜儀的(de)外貿進口數量 9744 台,2017-2021 年質譜聯用(yòng)儀的(de)外貿進口數量 CAGR 爲 11%,2017-2021 年其他(tā)質譜儀的(de)外貿進口數量 CAGR 爲 10%;2021 年中國質譜聯用(yòng)儀的(de)外貿進口平均單價爲 92 萬元/台,其他(tā)質譜儀 的(de)外貿進口平均單價爲 55 萬元/台,2017-2021 年質譜聯用(yòng)儀的(de)外貿進口平均單價 CAGR 爲-4%,2017-2021 年其他(tā)質譜儀的(de)外貿進口平均單價 CAGR 爲-2%。 假設條件 2:根據觀研報告網的(de)數據統計,2021 年中國質譜儀市場(chǎng)規模爲 150 億元, 根據海關總署數據統計,2021 年中國質譜儀外貿進口的(de)市場(chǎng)規模爲 104.48 億元,質譜儀 外貿出口的(de)市場(chǎng)規模爲 7.84 億元,則 2021 年中國質譜儀外貿出口與國産企業内銷的(de)市場(chǎng) 規模合計爲 45.52 億元,其中國産企業内銷的(de)市場(chǎng)規模爲 37.68 億元。2017-2021 年質譜 儀外貿出口金額 CAGR 爲 16.04%,國産企業内銷金額 CAGR 爲 40.55%。考慮到國産科 學儀器的(de)政策進一步落實,以及國内質譜儀廠商技術水(shuǐ)平的(de)提升,質譜儀廠家的(de)議(yì)價能力 得(de)到進一步體現,中低端的(de)産品憑借逐漸完善的(de)制造和(hé)本土化(huà)服務能力進入全球市場(chǎng),高(gāo) 端産品随著(zhe)國内廠商的(de)持續研發而不斷突破,我們假設 2021-2025 年質譜儀外貿出口金額 CAGR 爲 10%,國産企業内銷金額 CAGR 爲 20%,則 2025 年質譜儀外貿出口金額爲 12 億元,國産企業内銷金額爲 78 億元; 色譜儀:中國色譜儀市場(chǎng)規模超百億,高(gāo)端色譜領域破局任重道遠(yuǎn) 色譜儀即利用(yòng)樣品中各組分(fēn)與流動相和(hé)固定相的(de)作用(yòng)力不同(吸附、分(fēn)配、交換等性能 上的(de)差異),先将它們分(fēn)離,後按一定順序檢測各組分(fēn)及其含量的(de)方法。色譜儀屬于量大(dà)面 廣、技術難度高(gāo)的(de)重要分(fēn)析儀器,其主要構成爲進樣系統、檢測系統、記錄和(hé)數據處理(lǐ)系 統、溫控系統以及流動相控制系統等。按照(zhào)流動相的(de)差異,色譜主要可(kě)以分(fēn)爲氣相色譜法、 液相色譜法、超臨界液相色譜法、電色譜法,其中氣相色譜和(hé)液相色譜爲應用(yòng)最廣泛的(de)兩 種色譜儀器。 色譜儀的(de)下(xià)遊應用(yòng)領域廣闊,廣泛應用(yòng)于食品、制藥、環境、化(huà)工、材料、生命科學 等領域的(de)物(wù)質檢測及化(huà)學成分(fēn)分(fēn)析。根據 SDI 數據顯示,2020 年全球色譜儀市場(chǎng)規模約 100 億美(měi)元,其中歐美(měi)色譜儀器市場(chǎng)約占全球的(de) 57%,中國占比約 16%,受益于生物(wù)制藥、 生命科學、食品、環境等行業的(de)發展,中國成爲色譜儀需求增速最快(kuài)的(de)地區(qū)。根據 SDI 數 據顯示,2020 年中國色譜儀市場(chǎng)規模約爲 107.2 億元,2016~2020 年年均複合增長(cháng)率爲 8.2%,處于快(kuài)速增長(cháng)階段。 色譜儀器中最大(dà)的(de)兩個(gè)品類爲液相色譜儀和(hé)氣相色譜儀,根據 SDI 統計 2020 年全球 色譜儀器細分(fēn)市場(chǎng)中,高(gāo)效液相色譜儀占據 50%的(de)份額,氣相色譜儀占據 21%的(de)份額。 按全球市場(chǎng)情況估算(suàn),2020 年中國高(gāo)效液相色譜儀市場(chǎng)規模約爲 50-55 億元,氣相色譜 儀市場(chǎng)規模約爲 20-25 億元,在實驗分(fēn)析儀器細分(fēn)品類中位居前列。 液相色譜儀 根據海關總署數據,從進口數據來(lái)看,2022 年我國共進口液相色譜儀 22477 台,進 口金額爲 9.69 億美(měi)元,進口平均單價爲 51.77 萬美(měi)元;從出口數據來(lái)看,2022 年我國共 出口液相色譜儀 1817 台,出口金額爲 3.27 億美(měi)元,出口平均單價爲 13.17 萬美(měi)元。 氣相色譜儀 根據海關總署數據,從進口數據來(lái)看,2022 年我國共進口氣相色譜儀 10536 台,進 口金額爲 3.27 億美(měi)元,進口平均單價爲 36.68 萬美(měi)元;從出口數據來(lái)看,2022 年我國共 出口氣相色譜儀 38285 台,出口金額爲 1.41 億美(měi)元,出口平均單價爲 8.74 萬美(měi)元。 政策端持續加碼,奏響科學儀器國産化(huà)攻堅戰号角 從行業整體看,我國分(fēn)析儀器行業貿易逆差自 2020 年不斷縮小。根據海關總署數據, 2022 年我國分(fēn)析儀器進口額爲 31.54 億美(měi)元,同比減少 50.29%。從長(cháng)周期來(lái)看,我國分(fēn) 析儀器行業處于持續的(de)貿易逆差狀态,但貿易逆差額自 2020 年開始呈下(xià)降趨勢,我們認 爲疫情爆發以來(lái),全球生物(wù)醫藥、檢測企業對(duì)上遊設備、原料及耗材的(de)需求快(kuài)速增加,海 外廠商在平衡産能供給的(de)過程中,會優先滿足重點客戶,一般對(duì)于國内客戶的(de)供貨周期也(yě) 從原來(lái)的(de) 3-6 個(gè)月(yuè)大(dà)幅提高(gāo)到了(le) 9-12 個(gè)月(yuè);同時(shí),醫療領域快(kuài)速推進的(de)集采政策,讓原本 對(duì)價格不敏感的(de)下(xià)遊企業開始“精打細算(suàn)”。這(zhè)些變化(huà)加速了(le)生物(wù)技術産業鏈上遊向國産 轉移,國産科學儀器公司也(yě)借此獲得(de)了(le)新的(de)發展契機。 鼓勵國産設備采購(gòu)疊加強化(huà)進口管理(lǐ),政策東風助力國産化(huà)進程加速。近年來(lái),國家 相繼頒布了(le)一系列政策文件均對(duì)科學儀器的(de)發展進行了(le)扶持和(hé)鼓勵,爲科學儀器産業提供 良好的(de)發展環境。科學儀器屬于典型的(de)“卡脖子”行業,2018 年國家統計局将質譜儀納入“高(gāo) 端裝備制造業”行業中,在政策端通(tōng)過鼓勵采購(gòu)國産設備以及限制海外設備進口等方式強 化(huà)國産設備競争力,我們認爲針對(duì)高(gāo)投入、高(gāo)研發風險,且國産品牌發展仍處初期的(de)科學 儀器行業,隻有持續加大(dà)政策支持力度,加速推進國産化(huà)進程,高(gāo)端儀器才能實現自主可(kě) 控。 政策賦能,國産化(huà)進程有望加速。2021 年 5 月(yuè) 14 日,财政部和(hé)工業與信息化(huà)部制定 了(le)《政府采購(gòu)進口産品審核指導标準》,對(duì) 74 種分(fēn)析儀器、10 種光(guāng)學儀器、6 種試驗儀器 及裝置的(de)進口産品采購(gòu)進行了(le)審核建議(yì),其中建議(yì)全部采購(gòu)國産産品有 10 種光(guāng)學儀器(占 比 100%)、5 種實驗儀器及裝置(占比 83%)、32 種分(fēn)析儀器(占比 43.24%)。我們認爲 随著(zhe)國家對(duì)分(fēn)析儀器制造企業及其關鍵核心技術創新能力的(de)重視和(hé)培育,下(xià)遊市場(chǎng)需求不 斷拓展,用(yòng)戶對(duì)國産儀器的(de)信任度逐漸提升,掌握相關産品自主知識産權的(de)國産品牌廠商 通(tōng)過技術創新,将以更符合中國國情、貼合中國用(yòng)戶切實需求、性價比高(gāo)、售後服務優良 的(de)産品在國内市場(chǎng)多(duō)個(gè)細分(fēn)行業領域獲得(de)了(le)競争優勢。 貼息貸款申請截止日期爲 2022 年底,落地時(shí)間緊迫、訂單合同簽訂加速。根據國常 會,貼息貸款申請時(shí)間截至 2022 年 12 月(yuè) 31 日,落地時(shí)間緊迫。根據各省份已公開披露 貸款合同的(de)不完全統計,政策出台後,不到半個(gè)月(yuè)時(shí)間就有 23 個(gè)省市區(qū)有項目貸款簽約 或投放進展,已披露貸款合同金額超 536 億元。其中北(běi)京市重點高(gāo)校、醫院簽訂設備更新 改造貸款合同金額 124 億元,已進入貸款審批程序或已簽訂貸款意向協議(yì)的(de)金額近 170 億 元。湖北(běi)、重慶、四川、遼甯、貴州等地區(qū)貸款合同金額也(yě)已超 50 億元。我們認爲,科 學儀器的(de)使用(yòng)大(dà)戶(高(gāo)校和(hé)醫院)兩個(gè)領域原先不能作爲貸款主體,多(duō)年來(lái)沉澱了(le)大(dà)量的(de) 設備更新改造的(de)需求,此次政策創新,允許公立醫院和(hé)高(gāo)校通(tōng)過貸款來(lái)實現設備更新改造, 将引發空前采購(gòu)熱(rè)潮,醫療、教育、實驗室等領域科學儀器采購(gòu)訂單或将超預期。 其中,根據化(huà)工儀器網統計,2022 年,高(gāo)校位居質譜儀采購(gòu)單位第一,共采購(gòu)質譜 儀 301 台,其采購(gòu)金額爲 10.08 億元,約占 2022 年質譜儀采購(gòu)總金額的(de) 41%。其次爲科 研院所,共采購(gòu)質譜儀 216 台,采購(gòu)金額約爲 5.31 億元,占 2022 年質譜儀采購(gòu)總金額的(de) 22%。 持續自主研發+細分(fēn)領域突破,制造/服務優勢下(xià)國内企業有望後來(lái)居上 科研人(rén)員(yuán)需求特點:注重品牌質量,需求變化(huà)快(kuài)(跟随科研前沿)、産品種類多(duō)、追 求便捷和(hé)效率;因此科研單位和(hé)企業傾向于專業化(huà)、高(gāo)質量的(de)服務商。實驗分(fēn)析儀器的(de)種 類繁多(duō),用(yòng)途特定,單一市場(chǎng)規模較小,單一産品較難形成規模生産,因此造成了(le)行業集 中度低——國内科學儀器行業整體參與者衆多(duō),市場(chǎng)競争激烈,自主創新能力相對(duì)薄弱, 一些高(gāo)端産品和(hé)行業技術水(shuǐ)平與國外先進水(shuǐ)平相比存在一定差距。但考慮到國内客戶對(duì)本 土化(huà)服務能力的(de)剛性需求,跨國巨頭國内服務能力受限+科研産品中國制造能力的(de)提升(即 更好的(de)服務、更高(gāo)的(de)效率、更低的(de)成本等),我們認爲随著(zhe)中國科學儀器企業注重核心零 部件自主化(huà),向下(xià)遊應用(yòng)領域延伸,不斷将優質技術商業化(huà),目前已有少數國内領先企業 具備了(le)一定收入規模,并且切入部分(fēn)高(gāo)端客戶,個(gè)别産品已經達到/超過國際标準,售前後服務及性價比突出,實現了(le)進口替代,搶占了(le)少量市場(chǎng)份額。 中國科學儀器企業發展主要有以下(xià)形式: (1)細分(fēn)單品立足,依靠内生研發能力持續擴充。該類企業曆經多(duō)年慢(màn)慢(màn)積累,在 衆多(duō)競争中能夠在單品類中先取得(de)國内領先,如北(běi)京普析通(tōng)用(yòng)儀器有限公司的(de)紫外-可(kě)見分(fēn) 光(guāng)光(guāng)度計、北(běi)京東西分(fēn)析儀器有限公司的(de)原子吸收光(guāng)譜儀、北(běi)京海光(guāng)儀器有限公司的(de)原子 熒光(guāng)光(guāng)譜儀以及同方威視的(de)拉曼光(guāng)譜儀,然後再以此爲基礎持續研發擴充品類。 (2)先發展專用(yòng)儀器或前處理(lǐ)設備,再發展通(tōng)用(yòng)分(fēn)析儀器。避開國外企業的(de)優勢領 域,抓住國内有機會的(de)細分(fēn)領域(如環境保護、食品安全)赢得(de)發展機會。比如,廣州禾 信儀器股份有限公司在環境保護領域發展針對(duì) PM2.5 和(hé)揮發性有機化(huà)合物(wù)(VOC)的(de)質 譜,獲得(de)發展機遇後,再開始發展高(gāo)端通(tōng)用(yòng)的(de)科學儀器基質輔助激光(guāng)解析飛(fēi)行時(shí)間質譜 (MALDI-TOF)、氣相色譜串聯質譜(GC-MS)、電感耦合等離子體質譜(ICP-MS);北(běi) 京萊伯泰科儀器股份有限公司主攻食品安全、環境領域的(de)前處理(lǐ)設備,并收購(gòu)了(le)幾家國外 前處理(lǐ)設備公司,獲得(de)發展後,再開始發展質譜,如 ICP-MS。 (3)整合資源,實現技術人(rén)才和(hé)産品的(de)快(kuài)速擴張。該類企業的(de)特點是産品品類擴充 快(kuài),整合資源以追求快(kuài)速增長(cháng)。比如,聚光(guāng)科技(杭州)股份有限公司此前側重環保設備, 上市後收購(gòu)北(běi)京吉天儀器有限公司獲得(de)原子熒光(guāng)(AFS),收購(gòu)北(běi)京盈安科技有限公司獲得(de) X 射線熒光(guāng)光(guāng)譜儀(XRF),後在此基礎上發展 ICP 光(guāng)譜和(hé) ICP-MS,繼續發展 GC-MS、 液相色譜串聯質譜(LC-MS)等高(gāo)端科學儀器。天美(měi)集團此前生産高(gāo)壓液相色譜(HPLC)、 氣相色譜(GC)、紫外-可(kě)見分(fēn)光(guāng)光(guāng)度計(UV-Vis)、天平等儀器與實驗室設備,在香港上 市後收購(gòu)國外企業,獲得(de)了(le)比較強的(de)分(fēn)子熒光(guāng)、天平、離心機能力;GC、HPLC 研發能 力正在增強,并開始涉足 GC-MS、同位素質譜等。 (I)以新芝生物(wù)爲例: 公司銷售額排名前四的(de)産品,超聲波細胞粉碎機、冷(lěng)凍幹燥機、 恒溫水(shuǐ)浴、超聲波 清洗機,在相同規格和(hé)相近參數條件下(xià),與國外的(de)競品相比,核心性能相當,部分(fēn)性能參 數優于國外競品,且具備價格優勢。 (II)以海能技術爲例: ①公司在凱氏定氮儀領域主要競争對(duì)手爲丹麥福斯(FOSS),選取雙方主流産品型号 進行技術指标對(duì)比,從具體指标來(lái)看,公司産品測定範圍、滴定精度、耗水(shuǐ)量等指标已領 先競品,測定時(shí)間、回收率、重複性等指标已達到競品技術水(shuǐ)準。 ②公司微波消解儀産品的(de)性能參數與國外廠商的(de)主流競品相當。雖然國外主流廠商在 微波消解儀領域研究曆史較長(cháng),在産品設計方面(如微波加熱(rè)腔體尺寸結構布局等)研究 更加深入,儀器的(de)電磁場(chǎng)均勻性、功率效率及控制算(suàn)法等具有一定優勢,在儀器制造工藝 方面,國外主流廠商的(de)配件裝配方式以及檢驗标準要求更高(gāo),其産品的(de)穩定性更優,但是 海能技術依托高(gāo)通(tōng)量超高(gāo)壓微波消解儀在研項目,持續進行樣品前處理(lǐ)領域的(de)技術創新和(hé) 積累。随著(zhe)在研項目的(de)推進,公司已陸續彌補與國外主流廠商在微波消解儀領域的(de)部分(fēn)技 術差距。 (III)以禾信儀器爲例: 公司始終堅持以自主研發爲主、合作研發爲輔的(de)方式,長(cháng)期踐行自主創新。公司通(tōng)過 多(duō)年的(de)持續研發、技術積累,構建起質譜儀研發、應用(yòng)開發、生産、銷售、技術服務、品 質控制等完整的(de)業務鏈條,形成了(le)從基礎研究成果向産業化(huà)應用(yòng)轉化(huà)的(de)技術能力體系。公 司掌握質譜核心關鍵技術,在質譜儀進樣系統、離子源、質量分(fēn)析器、數據處理(lǐ)系統和(hé)整 機系統中持續進行技術突破。 公司質譜儀産品可(kě)廣泛應用(yòng)于環境監測、生物(wù)醫療、食品安全、公安司法、臨床檢驗、 工業制造等領域。截至 2022 年 9 月(yuè) 30 日,禾信儀器及子公司共擁有 141 項專利,其中 發明(míng)專利 48 項、實用(yòng)新型 90 項、外觀專利 3 項;此外,公司及子公司共擁有 78 項軟件 著作權。公司以質譜技術爲核心,依托強大(dà)的(de)研發團隊,在質譜核心技術上持續突破,爲 客戶提供綜合服務方案,得(de)到了(le)市場(chǎng)和(hé)客戶認可(kě),在行業内奠定了(le)領先的(de)市場(chǎng)地位。 (IV)以萊伯泰科爲例: 公司憑借前瞻性技術研發布局和(hé)深厚的(de)技術積澱,不斷打磨自身産品的(de)差異化(huà)競争優 勢,并順應行業發展趨勢,積極推進樣品前處理(lǐ)儀器的(de)自動化(huà)、智能化(huà)、一體化(huà)進程,從 而在市場(chǎng)競争中占據優勢地位,産品市場(chǎng)占有率位居前列。 上一篇實驗室儀器設備下(xià)一篇中國科學儀器行業發展現狀與研發情況分(fēn)析 |